(三)股份行逆袭:招行与兴业位居前二、中信位居第五,前15名中有7家股份行

单从规模来看,股份行在理财业务中的优势还是比较明显。前三名有两家股份行、前五名中有3家股份行、前10名中有5家股份行、前15名中有7家股份行。具体看,

招行与兴业银行分别以25304亿元和20960亿元的理财业务规模分列全部银行第1和第2位,中信和光大银行分别以15946亿元和12236亿元的理财业务规模分列全部银行第5和第9位,平安、浦发、民生和华夏银行分别以8836亿元、8748亿元、7508亿元和4718亿元的理财业务规模分列全部银行第10位、第11位、第13位和第14位。

(四)城商行竞争激烈:总资产更高的北京与上海银行反而位居南京、宁波银行之后

前面已经指出,目前有8家城商行的理财业务规模超过千亿元。不过这8家城商行的理财业务规模排序与总资产排序并不一致,可见相互之间竞争非常激烈。具体看,

1、按理财规模从高到低依次为江苏银行、南京银行、宁波银行、杭州银行、上海银行、北京银行、青岛银行、徽商银行,这8家城商行的理财业务规模合计为2.46万亿。

2、不过上述8家银行按总资产排序则分别为北京银行、江苏银行、上海银行、宁波银行、南京银行、杭州银行、徽商银行与青岛银行。可以看出,总资产更高的北京银行和上海银行在理财业务规模上位居南京银行、宁波银行与杭州银行之后,而总资产更高的徽商银行理财业务规模亦排在了青岛银行之后。

二、今年上半年上市银行理财业务规模普遍出现缩水

受债券股票市场波动加剧、存量产品清算、超额收益减少、市场风险偏好变化等多重因素叠加影响,银行理财遭遇大规模赎回,今年上半年上市银行的理财业务规模普遍出现了缩水,部分银行的缩水规模甚至超过千亿元。

(一)整体缩水超2万亿

1、推测中小银行的理财业务缩水幅度(比例)可能更大

今年上半年,57家上市银行非保本理财业务规模合计缩水20543亿元,基本可以解释上半年整个理财缩水规模(2.31万亿)的88.93%,小于57家上市银行理财业务规模占比,这意味着非上市银行的理财业务缩水可能更严重。这可能是因为,目前规模较小的中小银行已经被窗口指导逐步压降其理财业务规模,导致大部分非上市银行的理财体量趋于下降,即后续大部分中小银行自身应无法再开展理财业务。

2、7家银行的缩水规模超过千亿元、11家银行缩水规模合计达2万亿

根据统计,有7家银行的理财业务缩水规模超过千亿元,分别为建行、农行、工行、中行、招行、民生银行和浦发银行,缩水规模分别达到4420亿元、3768亿元、3516亿元、1505亿元、1373亿元、1332亿元和1054亿元,合计达到1.70万亿。此外,上海银行、邮储银行、宁波银行、北京银行、华夏银行等4家银行的缩水体量也均超过400亿元。

(二)全国性银行与城商行分别缩水1.75万亿和4010亿元

进一步看,今年上半年上市国有大行、股份行、城商行与农商行的理财业务规模分别缩水13509亿元、4009亿元、2698亿元和511亿元,也即上市全国性银行合计缩水1.75万亿,上市地方性银行合计缩水3209亿元。

1、除交行外,其余5家国有大行理财业务规模全部缩水(合计1.40万亿)

今年上半年,除交行理财业务规模逆势增长476亿元至12545亿元外,其余5家国有大行的理财业务规模全部缩水(合计缩水1.40万亿)。其中,建行、农行、工行、中行和邮储银行分别缩水4420亿元、3768亿元、3516亿元、1505亿元和776亿元。

2、除兴业、中信与光大银行外,其余7家股份行理财规模均缩水(合计4853亿元)

今年上半年,除兴业、中信与光大银行的理财业务规模逆势分别增长285亿元、175亿元和384亿元外,其余7家上市股份行的理财规模均出现缩水(合计4853亿元)。具体看,招行缩水1373亿元、民生银行缩水1332亿元、浦发银行缩水1054亿元、华夏银行缩水416亿元、浙商银行缩水343亿元、渤海银行缩水304亿元、平安银行缩水33亿元。

3、除青岛银行、江苏银行与南京银行外,多数城商行理财业务规模均出现缩水

今年上半年,除青岛银行、江苏银行、南京银行的理财业务规模逆势分别218亿元、82亿元和68亿元外,宁波银行、杭州银行、上海银行、北京银行、徽商银行的理财业务规模均出现缩水(分别缩水507亿元、244亿元、827亿元、419亿元和294亿元)。

此外,部分理财业务规模并不高的中小银行理财业务规模缩水亦比较大,如中原银行、天津银行、广州农商行、哈尔滨银行、泸州银行和东莞农商行的理财业务规模分别缩水275亿元、228亿元、182亿元、140亿元、87亿元和62亿元。

三、目前银行体系内有超4万亿理财规模未转移:应会成为各银行争抢的对象

(一)根据理财市场半年报,截至2023年6月底,国有大行、股份行、城商行以及农村金融机构分别仍拥有0.76万亿、0.65万亿、2.18万亿和1万亿的理财业务体量,这意味着目前银行体系中仍有4.59万亿左右的理财业务规模未转移至理财公司中。

(二)就国有大行而言,除中行外,其余5家银行仍分别有千亿级的理财业务体量未转移,如工行、邮储银行、农行、建行、交行与邮储银行自身还分别有2904亿元、1400亿元、1357亿元、1021亿元和923亿元左右的理财业务规模未转移,合计7600亿元左右。

(三)就股份行而言,由于招行、兴业、光大、平安、民生等5家银行的理财业务规模基本已全部转移至其旗下理财公司,意味着6500亿元左右的理财业务体量主要集中在其余7家股份行中。其中,浙商银行由于未设立理财公司,其1764亿元的理财业务规模自然无法转移;浦发银行自身还有1690亿元的理财业务规模无法转移,剩余3000亿元左右的理财业务规模主要集中在中信银行、华夏银行、广发银行、渤海银行、恒丰银行等5家银行了。

(四)就城商行而言,由于江苏银行、宁波银行、上海银行、北京银行、南京银行、青岛银行等6家银行的理财业务规模也基本已全部转移至旗下理财公司,意味着2.18万亿的理财业务规模主要集中在其它银行身上,农村金融机构同样如此。

很显然,对于全国性银行而言,1.41万亿左右未转移至理财公司的体量会想方设法逐步转移,而超过3万亿的地方性银行理财业务规模则无疑会成为其余银行争抢的对象。现在需要做好准备的是,再过两年左右,银行体系内便不会再有理财产品,大部分中小银行亦将告别理财业务,而对理财业务规模的探讨则要聚焦理财公司。

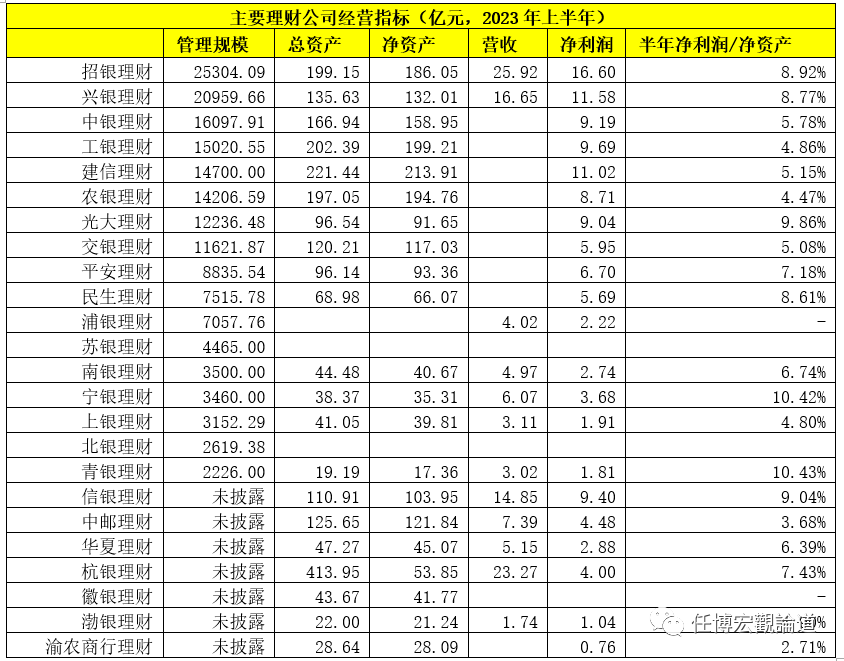

四、主要理财公司经营情况:部分理财公司经营情况尚可(年化ROE超过15%)

(一)目前除中信银行、邮储银行、华夏银行、杭州银行、徽商银行、渤海银行与重庆农商行等少数几家银行未在半年报中披露其理财公司的管理规模外,大部分银行进行了披露,当然部分银行对其理财公司的经营指标披露标准并不统一,这也说明在信息披露等公司治理方面银行及理财公司本身均有很大提升空间。

(二)如果我们以“半年度净利润与净资产的比例”这一指标来衡量的话,则发现大部分理财公司的经营情况其实还可以,部分理财公司甚至能达到8%以上(如青银理财、宁银理财、光大理财、信银理财、招银理财、兴银理财等),年化后的ROE可达15%左右。当然也有少部分理财公司的经营指标并不理想。

五、结语:部分股份行、城商行在与国有大行、股份行的竞争中脱颖而出,非常不易

(一)虽然今年上半年理财业务规模整体出现了萎缩,不过从招行的表述来看,理财业务规模萎缩应主要体现在今年一季度。今年二季度以来理财业务规模整体呈波动变化态势,后续预计理财业务规模可能会延续这一变化特征,将真正频繁经受市场的考验。

(二)目前整个银行体系内尚有近5万亿的理财业务规模未转移,而中小银行体系内亦有超3万亿的理财业务规模未转移,这意味着未来一段时期大部分理财公司将极有可能把目光放在这个存量市场上,即争抢仍滞留在银行体系内的理财客户。

(三)在理财市场中,竞争非常激烈,我们看到部分股份行与国有大行的竞争中已经脱颖而出(如招行、兴业银行、中信银行与光大银行等),部分城商行在与股份行的竞争中亦已脱颖而出(如江苏银行、南京银行、宁波银行、青岛银行等),非常不容易。

(四)对于理财市场的理解,鉴于其资产端配置仍以固收类为主,且信用债占比较高,这意味着理财市场与债市、货币市场之间的关联性非常高,受市场风险与信用风险影响较大。与此同时,理财市场的投资者群体庞大,且风险偏好相对较低,在经济走弱或市场情绪低落阶段,理财市场通常会有比较好的发展环境;反则反之。

特别是,从理财资金信用债的配置方向来看,城投债的占比普遍较高,这意味着理财市场与城投债市场之间的相关性亦比较高,间接说明城投债市场对包括理财在内的整个资管行业具有重要影响,所以城投债刚兑一旦被打破,资管市场将遭受致命打击。

(五)从近几年的市场表现来看,曾经被寄予厚望的理财公司并没有超预期的表现,反而在债市调整中多次承压,无疑给理财市场带来了信心危机和转型压力。但是需要认识到,理财公司从银行体系中独立出来后,与公募基金等机构在同一平台上竞争是大势所趋。可以预期的是,在这个竞争过程中,理财市场的集中度将会趋于上升,“强者更强”的格局不仅不会发生改变,可能还会不断被强化,且这种局面会反过来影响母行之间的竞争。

有问必答、有求必应的明星理财经理

客户提问,有问必答,哪怕是8小时工作之外——

有一次,理财客户Y女士,晚上快12点的时候,火急火燎从美国给张婷打电话,说老公要8万元急用,她不知道如何用网银转账,很急。

张婷赶紧从床上起来,打开电脑和微信视频,一步一步教对方。

有一次,理财客户Y女士,晚上快12点的时候,火急火燎从美国给张婷打电话,说老公要8万元急用,她不知道如何用网银转账,很急。

张婷赶紧从床上起来,打开电脑和微信视频,一步一步教对方。

小细节成就大收获——Y女士从国外回来,特地到网点看张婷,还替老公办了一张银行卡,买了金额相当大的一笔理财。Y女士说,其实老公在他行也有不少账户和积蓄,但正因为张婷贴心,所以力荐老公到浙商银行开户。

截至目前,Y女士一家在浙商银行的资产,已达到私行客户级,这和理财经理张婷的悉心维护,不无关系。

“简单的事情重复做

重复的事情用心做”

张婷的财富管理室,被大家笑称“专家门诊”,忙而不乱,望闻问切,对症下药。对所有客户一视同仁,金额大小,年龄老少,新客老客,绝不区别对待。

忙而不乱的“专家门诊”财富管理教室

张婷有个原则:简单事情重复做,重复事情用心做!

每天提前一小时到岗,备好预约客户资料、产品资料,在等候区放上咖啡、矿泉水、小糕点之类的。这是张婷工作的琐碎日常。

但凡理财到期的日子,哪怕是周末,她也要跑到办公室一一给客户打电话通知,安排好下一轮理财计划。

有人说,这些事不是会有短信通知给客户吗?张婷却说,换位思考,现在很多人其实无暇看手机短信,很可能会错漏的。

很多中老年客户,都有张婷给他们写的“网上银行操作流程图”。

很多客户说,其实我们后来也学会用网银了,可是我们就喜欢让小张帮我们选,到她这里买!

每天提前一小时到岗,备好预约客户资料、产品资料,在等候区放上咖啡、矿泉水、小糕点之类的。这是张婷工作的琐碎日常。

但凡理财到期的日子,哪怕是周末,她也要跑到办公室一一给客户打电话通知,安排好下一轮理财计划。

有人说,这些事不是会有短信通知给客户吗?张婷却说,换位思考,现在很多人其实无暇看手机短信,很可能会错漏的。

很多中老年客户,都有张婷给他们写的“网上银行操作流程图”。

很多客户说,其实我们后来也学会用网银了,可是我们就喜欢让小张帮我们选,到她这里买!

就在几天前,也正是这些“非张婷不可”的忠实拥趸们,在支行偶遇了前来调研的浙商银行刘晓春行长。本来途经财富管理教室的刘行长看见里边挤满客户,怕影响他们办业务,特意没走进门。没想到客户们围过来拉住行长,纷纷要求他表扬慰问这位“态度好、效率高、还特别有耐心”的理财经理。

忠实客户们围住刘晓春行长,纷纷要为张婷“点赞”

对于被客户和行长“点赞”,张婷是这样说的:“其实这些都是我的分内工作。银行的财富管理是对客户的资金运用和财富增值提供支持,它寄托了这些家庭的喜怒哀乐,我们当然要以专业而灵活的服务,担当起他们的托付。”

张婷的服务见于工作,但并不止于工作,她每天的必修课,是看财经新闻,以考促学,现在已经拿下认证私人银行家(CPB)、国际金融理财师(CFP)、理财从业资格等多项目证书。

张婷的事迹,是浙商银行服务广大客户的一个缩影

在日常工作中,被客户“点赞”的理财经理其实非常多,他们在大堂迎来送往,留下微笑;在理财室真诚相待,收获信任,努力成为客户心中尽心尽力的财富管家。

中国质量新闻网讯 5月7日,浙江省宁波市启动知识产权质押融资专项对接月活动,并正式上线“甬知E贷”专项产品,旨在以数字化改革为牵引,创新知识产权融资模式,提升企业知识产权转化运用能力,为宁波民营经济高质量发展注入新动能。

“甬知E贷”以央行货币政策工具支持、产业主管部门专项资源和“风险池”风险分担机制为依托,围绕知识产权应用特点和权利人实际需求,配套金融机构专属产品、服务和流程,为小微企业提供成本低廉、操作便利的一揽子金融服务体系。该产品专门面向拥有商标、专利、地理标志的各类轻资产企业,对企业有形资产、经营年限、财务报表等方面放低要求。市场监管部门综合企业经营情况、诚信度、知识产权等级/评级情况,定期筛选、形成企业“白名单”。金融机构根据“白名单”情况,为企业制定金融方案,最大限度让利企业,同时价值评估、登记等费用充分减免。

为便利企业精准对接,宁波市市场监管局联合人行宁波市中心支行,在宁波市商标品牌工作平台和宁波市普惠金融信用信息服务平台上开设“甬知E贷”办理专区,企业可以直接在专区提交知识产权质押融资需求,金融机构将在1个工作日内接收定向融资需求、3个工作日内联系企业、5个工作日内对符合条件的企业落实授信,快速完成知识产权线上“一键融资”。同时,宁波市市场监管局还将充分利用知识产权质押登记服务窗口优势,实现商标、专利等知识产权质押登记、变更、延期和注销“一窗通办”,企业无需再跑北京、杭州办理;并且,登记成功后,当天即可获得证书,大大减少了企业“脚底成本”,真正实现“最多跑一次”。

启动仪式中,9家银行与9家企业按商标、专利、地理标志(集体商标)等类别分别签订意向融资协议,现场授信金额5.12亿元。此外,当日活动共促成28个知识产权质押融资项目达成融资意向8.76亿元。

近年来,宁波市不断加大知识产权质押融资力度,探索知识产权质押融资新路径。2020年,宁波市市场监管局、人行宁波市中心支行联合发布《关于进一步推进知识产权质押融资工作的意见》,引导金融机构单列信贷计划、专项考核激励,开通再贴现“绿色通道”,给予再贷款等十项惠企举措,着力解决品牌企业和创新型企业“轻资产、缺担保”困境。2020年,宁波市相关金融机构累计推出商标贷、专利贷等特色产品10余个,全市知识产权质押金额达64.2亿元,同比增长126.96%,创历年新高,累计发放贷款17.5亿元。其中商标质押金额37.4亿元、质押商标1139件,分别同比增长122%和58.6%;专利质押金额26.8亿元、质押专利286件,分别同比增长134.3%和30%。2021年,截至3月底,全市知识产权质押融资贷款9.61亿元,同比增长7%。

对接月期间,宁波市将汇集市场监管、金融等各方力量,共同做好有利于企业知识产权产业化的服务工作。通过优化知识产权质押融资服务体系、完善知识产权质押融资保障工作等举措,发挥知识产权质押融资对企业加大科研投入、加强科技成果转化的激励作用,促进普惠金融和实体经济发展。同时,与知识产权密集型产业园区、供应链企业等开展战略合作,精准对接知识产权“白名单”企业,一对一开展主动服务,助力打造知识产权创造、保护、运用全过程生态链。

(来源:宁波市场监管)

本文来自作者[facai369]投稿,不代表娱乐盟立场,如若转载,请注明出处:https://ylmeng.com/zonghewenda/202412-24443.html

评论列表(4条)

我是娱乐盟的签约作者“facai369”!

希望本篇文章《点赞部分股份行与城商行(点赞银行人 | 理财经理做了什么?竟使客户拦住了行长!)》能对你有所帮助!

本站[娱乐盟]内容主要涵盖:国足,欧洲杯,世界杯,篮球,欧冠,亚冠,英超,足球,综合体育

本文概览:(三)股份行逆袭:招行与兴业位居前二、中信位居第五,前15名中有7家股份行 单从规模来看,股份行在理财业务中的优势还是比较明显。前三名有两家股...