创作立场声明:大家好,本人有10年的行业从业经验,在此分享保险知识,期待深入探讨交流。

如果有一类保险产品,

既可以有保障,

又可以获得比年金和增额终身寿更高的资金回报,

你是不是听完很心动,

迫不及待想要入手呢?

哆啦最近就有接到京东的来电,

让我买一款叫小金保的保险产品,

近1年历史年化收益率高达5.5%+。

保险产品姓保,又这么高的收益,谁不心动呢?

吓得我赶紧打开APP,

把这款产品翻了个底朝天~

原来是款投连险,很多人都被这种高收益产品吸引,

却忽略了他的风险。

今天哆啦就以小金保为例,

给大家扒一扒投连险背后的4个猫腻,

挣钱不易,投资需谨慎啊~

京东小金保,长这样:

1元起投,随取随用,低风险产品。

收益也不错,有5.46%~

如果中途需要取现,可以通过保单或部分退保获得资金。

随时可追加1元起,不限次数。

拉到页面最底部,才看到小金保的本质是投连险:

投连险的全称是投资连结保险,

跟年金险和增额终身寿险一样,属于型保险。

投连险的责任主要分为保障部分和投资部分。

不过,年金险和增额终身寿险,

可是保本保收益,风险几乎为0。

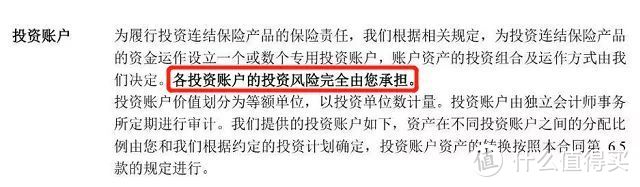

而投连险,既不保本,也不保收益,

合同条款上写明,自担风险:

购买投连险的个人账户,也会根据账户风险与收益,分成三类:

稳健型、平衡型与进取型。

一般收益越高,风险也就越大。

这也是哆啦从来不推荐投连险的原因。

除了风险自担,投连险的购买和操作,水也挺深的~

而且很多人还不知道。

投连险的收益确实是高,

但它宣传的灵活进出,随取随用却是打了折扣的。

像增额终身寿险,投多少,进入账户就有多少,

如果中途需要减保领取,想要多少,直接取就是;

后续想加保,也是直接追加一笔保费就行,

中间不会有任何费用,并且收益稳拿,比如增多多2号。

但投连险可没那么简单,它的背后藏有4个猫腻:

猫腻1:收取初始费用,最高达5%

和万能险类似,你所交的每一笔保费并不能全部进入投资账户,

而是要先扣除最低1%的手续费。

比如买入10万,收费1000。

实际只有99000进入投资账户。

不同的投连险产品,收费比例也不同,

如果按5%来收费,实际就只有95000进入账户~

要等5年过后,才作为奖励金返还给你。

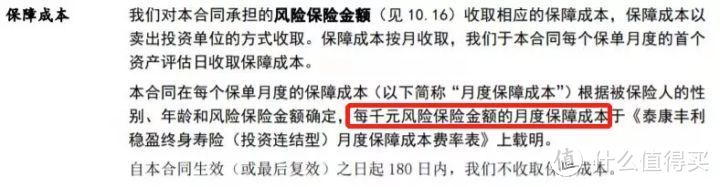

猫腻2:保额居然收风险保费

每千元保费,要对应费率表收钱。

风险保费的多少,取决于被保人的性别、年龄和风险保额。

风险保额越高、被保人年龄越大,每月扣除的风险保费就越多。

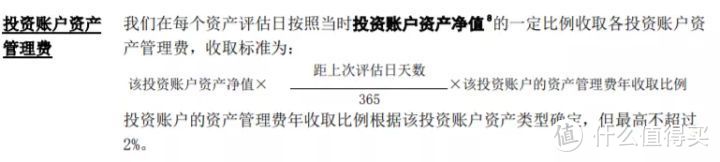

猫腻3:账户上的资产还得收管理费

投连险的资产管理费,根据投资账户资产净值按一定比例收取。

有点类似于基金或者私募,根据监管规定,

这个费用每年一般不超过2%。

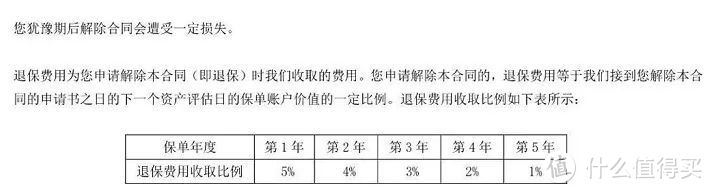

猫腻4:退保或者部分领取,也要收费

投连险在投保的前5年退保或部分领取现价,

都需要额外一定比例的手续费。

如果第一年就退:要扣5%手续费。

10万的本金,这一进一出,5000块就没了。

后面几年,手续费依次减少:4%/3%/2%/1%

直到5年期满,第6年开始,才没有手续费。

所以要买投连险,就要做好5年不动的准备。

持有5年,才有可能拿到宣传页面上的收益率。

为什么是可能?

前面说过了,投连险不保收益,随时都在波动~

而且有可能血本无归:

2019年香港安盛的一款投连险巨亏95%,投保人不仅血本无归,还要倒贴保险公司高额的管理费。

还是那句话,挣钱不易,理财套路多。

投连险虽说是理财型保险的一种,

但实际上一点也不“保险”,更像是股票、基金。

不过,有一定投资能力,

并具有较高风险承受能力的朋友可以考虑。

想要不亏本金的0风险理财产品,还是增额终身寿险靠谱。

我叫哆啦,是专业的保险测评师。

如果你有保险问题,欢迎在下面评论。

本文来自作者[一只付友呀]投稿,不代表娱乐盟立场,如若转载,请注明出处:https://ylmeng.com/yuletiyu/202412-19339.html

评论列表(4条)

我是娱乐盟的签约作者“一只付友呀”!

希望本篇文章《收益5.5%?投连险的背后,有4个猫腻!》能对你有所帮助!

本站[娱乐盟]内容主要涵盖:国足,欧洲杯,世界杯,篮球,欧冠,亚冠,英超,足球,综合体育

本文概览:...