最近一段时间,尤其是10月下旬以来,多家农商行、村镇银行发布存款利率调整通知,对一年期、三年期、五年期等期限存款利率做出下调,下调幅度从10个基点至40个基点不等。

此前不少农商行为了吸纳储户,给到的1年定期存款利率大概在2.0-2.3%左右,有些特别小的农商行甚至能给到2.5左右,但是国有大行目前只能给到1.75%左右。

九月份那波国有银行下调存款利率的时候,有部分农商行、村镇银行没有跟进,小银行要和大银行竞争,肯定是要提高利率,不然凭什么吸引储户,难道凭借着实力超群的白衣战神么?

因此之前的时候,有个词语刷屏了,就是“存款特种兵”。一群年轻人,趁着周末休息,坐车千里去存钱,为了更高的利息,其实就是把钱存进了这些银行。

9月1日,国有大行及多家股份制银行宣布下调存款利率,国有六大行1年期、2年期、3年期、5年期定期存款挂牌利率分别下调10个基点、20个基点、25个基点、25个基点至1.55%、1.85%、2.2%、2.25%,股份制银行调整幅度整体与国有大行一致,调整后挂牌利率基本不高于2.55%。

后续,北京银行、上海银行、苏州银行9、重庆银行、齐鲁银行、青岛银行等多家城商行火速跟进,将不同期限的定期存款挂牌利率调降10至35个基点,中长期存款利率调降幅度较大。

但仍有部分银行对存款利率“按兵不动”。比如今年九月份以来,四川银行、绵阳市商业银行、柳州银行9、华兴银行、新韩银行等多家银行均有4%左右利率的存款产品,部分存款产品年化利率9可达4.05%。

在全国性银行存款利率不断下调的背景下,此类存款产品吸引力更加突出,部分投资者横跨多个城市购买存款,成为了媒体口中的“存款特种兵”。

银行定期存款利率会下调,主要原因有以下几方面因素:1、为了进一步的拉动内需,刺激经济,国家不仅调整了银行存款利率,银行贷款利率也在下调,例如房贷,现在很多买房者已经从中得到实惠。

银行存款利率下调,大环境是贷款利率下行,存款利率也跟着下行,本质还在于维持银行的利差,保证银行的利润。今年国家出手,降低了存量房贷的利率,相当于让银行主动让利。同时降低存款利率的化,利差还是维持在原先水平,不至于很大程度影响银行的盈利。同时,利率下调,还使得国家和地方推行的债券更具有吸引力。

但对于不同银行的响应是不同的,一般来说信用越好,规模优势越大,吸储越容易,比如大中型银行,假设农商行、村镇银行这类小型银行和大型银行开出一样的存款利率,那么吸储竞争力就会大幅削弱,人家凭什么在你这里存款,网店少,不确定性大。

因此就会出现利率调整的滞后,即大型银行优先下调存款利率,股份制的中型银行次之,小型银行最后调整的情况,本次下调利率已经到了农商行和村镇银行。

但这一定不是最后一次,这次小型银行的下调大概只是跟着去年到今年股份制银行下调之后的补调整,而最近大中型银行又下调了存款利率,大额存单都很难找到3%以上的利率,且存在三年五年期的利率倒挂情况,说明未来的利率持续走低还是大概率事件。

未来会不会一直降不好说,但至少在今年,存款利率会一直降下去。因为银行手里的钱太多了。近两年大家拼命存钱,加上国家降准降息,银行手里的钱比往年多太多了,同时贷款又放不出去,这样一来银行就要权衡放贷利润-存款利息之后,还能否盈利。

只要现在老百姓拼命存钱的势头不下降,那么势必会倒逼着银行不断降低存款利息。毫不夸张地说,如果降低存款利率依然不能阻止大家继续存钱,那么明年1年定期存款利率破1.5%,甚至破1%都有可能。

清流之前也和大家聊过:大家也很关心银行存款利率又降了,闲钱放在银行真的很吃亏!全都放定期或拿去投资也不可行。这个时候怎么办?

一方面我们可以在各家银行中优中选优,寻找利率相对较高的理财产品;另一方面我们可以选择银行理财的替代品,比如短债、固收+基金,收益相对较高、安全性较好、流动性也不错,本文将分为三个部分叙述:

1、银行存款、理财产品

自从资产新规落地后,银行理财保本保息的时代正式宣布结束。此后投资者在银行购买理财产品,需要自负盈亏,因此这里首先要明确一点:任何银行理财都会有风险,只是风险大小不同。

银行的理财产品主要有两类:自主管理类和代销类。自主管理类就是银行自主开发管理的理财产品,事关银行自身信誉,一般安全性都比较高。

代销类,银行仅作为一个销售渠道,不负责产品的管理,需要发行机构自身的信用或者担保等其他手段加以保障。

当然,这些理财产品能被银行青睐,肯定是需要过五关斩六将,经过严格筛选的。常见的有保险类理财、基金、信托、债券和黄金等。

按照风险等级来划分,银行理财有R1、R2、R3、R4和R5共5类。级别越高,风险越高。

在R2级理财大跌后,不少人可能会觉得银行理财并不靠谱。但其实,R1和R2类产品本身就是有风险的,并非绝对保本保息。

如果抗风险能力较弱,可以选择R1和R2。如果抗风险能力较强,那就选择R3、R4和R5类的理财产品。

当然,如果不想承担任何风险,无法接受本金亏损。建议选择保本保息的国债、储蓄类保险和50万元以下的银行存款。

2、债券(短债)基金

这里科普一下:短债基金是纯债基金(只买债券不买股票)的一种,纯债基金可以分为中短债和长债,中短债基金又可以分为超短债(剩余期限不超过270天)、短债(剩余期限不超过397天)和中短债(剩余期限不超过3年)3种。

我们常说的短债基金,指的就是主投债券的剩余期限在397天(含)以内的债券基金。这类基金通常在严格控制风险和保持较高流动性的基础上,力求获得超越业绩比较基准的投资回报。体验感和收益都会相对不错。

下图是中证短债指数的月K线走势图,该指数综合反映了一年期以下债券及票据整体价格变动趋势,其样本包括一年期以下的国债、金融债、企业债、央票,以及短期融资券。

从这个走势图我们可以看到,中证短债指数大部分时间都是上涨的,也就是红色的柱子,风险并不大,偶尔会有下跌,也就是绿色的柱子。长年下来就是稳稳地上升,体验感会更好一些。

清流曾在《债券基金大跌,我们该怎么办?》一文中具体讲解过10年期国债收益率和债券的关系,感兴趣的朋友可以点击了解。从往年数据来看,十年期国债收益率的中位数大约为3%-3.5%,这是市场认为的比较适中的区间。

除了参考10年期国债收益率,其余时候可以不用考虑择时的问题,10年期国债收益率在3%以下,有闲钱的时候都可以买一笔。

目前市面上的短债基金很多,我在筛选时还有比较严格的标准:回撤小,年化收益高,规模不算小的。

比如天弘弘择短债A、东方红短债债券E、财通安瑞短债A、兴银鑫日享短债A、山西证券超短债E、建信短债债券A等(仅供参考)。

一方面,短债基金虽好,但不代表没有风险。债券基金不是货币基金,不能保证每天都会有正收益,遇到极端行情的时候,也可能会连跌数日。

即使短期出现净值回撤,经过时间的推移,大概率都能修复,因此无需过度紧张,保持心态平和即可。

另一方面,我们选择短债基金无非是因为货币基金的收益太鸡肋,那我们对短债基金的收益也是有要求的。

最起码,不能保证每天正收益,每个季度正收益还是比较容易达到的。此外,规模不能太小,避免容易遇上大额赎回的情况。

最后,短债基金还具有流动性较高的特点。总的来看,短债基金也是相对安全的闲钱理财神器。

3、”固收+“理财产品

今天给大家重点讲一类低风险、中收益的产品类型——偏债混合型基金,也就是我们常说的“固收+”产品。个人认为这类产品,当下也已迎来绝佳的配置时机。

顾名思义,“固收+”可以拆解成两个部分:“固收”和“+”。和传统的固收产品不同,“固收+”产品以固定收益类产品作为打底,一般就是利率债和高评级的信用债等风险相对较低的债券,加上风险相对较高但收益也可能较高的投资,例如:股票,打新,可转债等等。

换句话说,“固收”可以看作是一份平平无奇的鸡肉,通过基金经理们各种“调味料”的加持,他们就变成了宫保鸡丁、香酥鸡、椒麻鸡等色香味俱全的菜肴。

固收+基金以债券配置为主,股票配置为辅。债券资产的收益有两部分,一是底层债券的票息收入,二是债券市场价格的波动。

票息收入这块,只要债券不违约,票息收入就不会被动摇,而一般的债券基金都会选取高等级债券,并且进行分散投资,债券违约风险很小,个券违约导致债基净值大幅受伤的风险更小。

而债券市场价格波动这块,债券价格也会有波动,但是通常情况下波动并没有股票那么大(除非是即将违约的券),而且具有周期性特征。

理论上如果基金经理把每个债券都持有到期(不炒债),而我们也长期持有债券基金的话,其实债券的波动就对我们没有任何影响了,拿的就是长期票息。

因此,债券基金在底层债券票息的打底回报下,基金经理酌情在二级市场进行债券交易(炒债),长期来看,债基是不太容易亏钱的。

而那少量的股票资产,就更好理解了,以超长期的周期来看,权益类资产是回报最佳的大类资产,也是唯一能跑赢GDP的资产,胜过房产、债券、大宗商品、贵金属等。因此,股票资产虽然波动很大,但是长期收益也是向上的。

所以,如果在固收+基金短期“跌倒”的时候介入,并长期持有,大概率会获得满意的回报。

并且,股票和债券作为两类相关性较低的资产,本身就极少表现为“股债同跌”,绝大多数时刻,都表现为“股债同涨”和“股债涨跌相反”。

目前市面上的固收+基金很多,我在筛选时还有比较严格的标准:回撤小,年化收益高,规模不算小的。

比如安信稳健混合、华泰柏瑞鼎利、南方荣光、天弘永利债券和华商稳健双利,以上就是今天要分享的理财科普内容,如果你有理财的需要可以后台咨询。

大家好,我是每课编辑部的多姐~

最近银行存款利率又双叒降了。

一年期定存利率从1.65%降到了1.55%;二年期定存利率从2.05%降到了1.85%,彻底告别2时代;三年定存降至2.2%;五年定存降至2.25%。

对于喜欢购买存款类产品的保守型投资者来说,一年可能要少几顿大餐了。

那么,市场上还有哪些产品可以替代银行存款呢?

要求很简单,收益可以不高,但要稳。

花了几天时间,我梳理了几个平替。

一起来看看。

货币基金

风险:极低,属于“准储蓄产品”

收益:2%左右居多,可替代1年期或2年期银行定存

货币基金应该算是“老熟人”了。

最早是支付宝的余额宝,后来各基金公司都推出了不同的宝宝类产品,都属于货币基金。

风险方面,由于它主要投资于期限在一年以内(含一年)的银行存款、债券回购、央行票据等安全性极高的短期金融品种,风险极低,被称为“准储蓄产品”。

收益方面,Wind数据显示,截至9月7日,全市场共有844只货币基金(有最新净值的839只),今年以来累计收益最高的是兴银现金添利A(004121.OF),达到1.68%,折合年化收益率2.45%。这个收益水平,超过银行5年期定存了。

另外,跟银行定存相比,货币基金还有一个优势,那就是随取随存。

不过,一般额度上都有限制,目前赎回快速到账单日限额1万,普通到账需T+1。

用钱的时候要注意。

银行活钱理财

风险:以R1风险等级为主

收益:2%左右,可替代2年期以内银行定存

除了传统的货币基金,很多银行都推出了活期理财产品。

进入银行APP,点击“理财产品”-“活钱管理”就能找到。

这部分产品主投银行存款、央行票据等货币市场工具,风险等级以R1为主。

目前大部分银行的活钱理财收益在2%左右,跟2年银行定存差不多。

不过我大概翻了一下招行的活期产品,好几只年化收益能达到2.5%以上,还是很优秀的。

而且一般这类产品取出也很灵活。

但不同的产品也有差别,有的是可以“直接用”,有的支持“实时到账”,有的是“T+1到账”,买的时候一定要看清楚。另外注意,有的产品取出有限额,比如每天取出上限是1万。

(招行活钱管理页面)

上面的图,大家可能注意到了,有一款产品,最高50万实时到账,叫日日宝。

这是目前很多银行推出的“活期+”产品,它由50只银行活期理财组成,这些银行理财每只最高实时提现限额为1万,风险也都是R1级。买了日日宝,相当于买了一篮子活期产品。

目前日日宝下50只产品7日年化收益分布在1.81%~2.54%之间,超过2年期银行定存。

上面只是拿招行举例,其实很多银行都有自己的活钱管理板块。你手头上有哪家银行卡,就可以到哪家银行的APP上找到这个板块,按需求挑选就行。

同业存单基金

风险:高于货币基金,低于短债基金

收益:平均2%+,可替代3年期银行定存

同业存单基金大家平时接触的估计比较少,跟货币基金和银行活期理财相比,它属于稳健理财的“新宠”。

绝大多数同业存单基金以指数化方式运作,跟踪的是同业存单指数。

这类产品主要投向存款类金融机构发行的同业存单,所以净值波动相对较小。风险收益特征高于货币基金,低于短债基金。

同业存单基金一般都会设置7天的最短持有期限,7天持有期满的下一工作日即可办理赎回,不收取申购费和赎回费,仅收取一定的销售服务费。

总的来说,安全性高、费率低、很灵活,而且收益也很稳。

比如每课严选的易方达中证同业存单AAA指数7天持有,它跟踪的是中证同业存单AAA指数的表现,近一年收益率2.11%,差不多是3年期银行定期存款的利率水平。

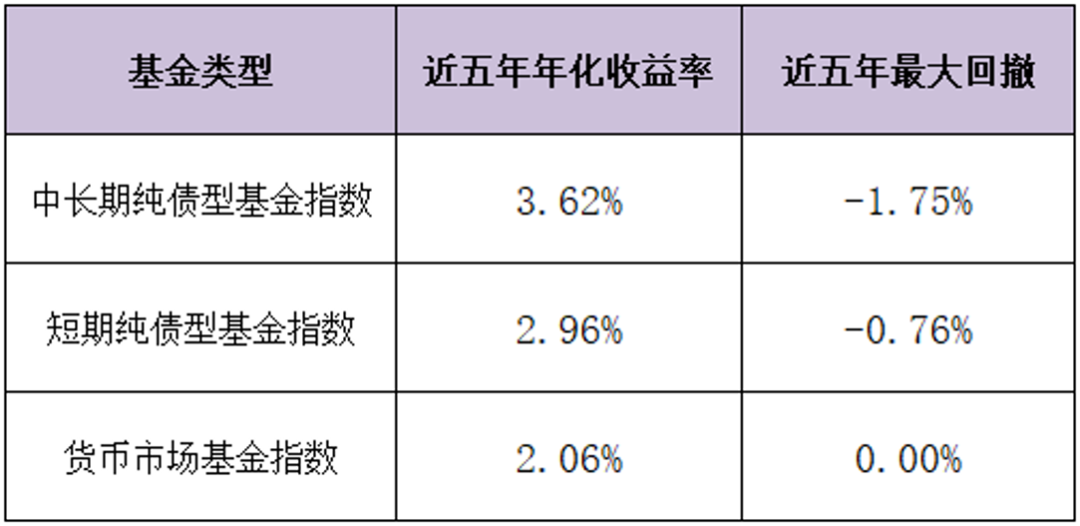

短债基金

风险:高于货币基金,低于中长期纯债基金

收益:近五年平均年化收益2.96%,碾压所有期限银行定存

除了以上三种产品,其实我更喜欢短债基金。

这类基金投资的都是到期时间比较短的债券。

“短”主要指的是基金买入债券的剩余期限短,大都不超过397天,或者基金持仓债券组合的久期比较短。所谓久期,我们可以简单理解为债券组合的平均剩余到期时间。

因为持仓债券的剩余期限较短,短债基金受利率风险的影响就比较小,收益和波动都低于中长期纯债基金。

但与货币基金相比,短债基金在投资范围、久期、杠杆率等方面更加灵活,收益能力和风险都要高于货币基金。

来看看这三种基金近五年的收益和回撤情况:

备注:数据来自wind,统计日期截至2023/9/7

短债基金近五年的平均年化收益率2.96%,而且可以随时申赎,比银行存款香太多。

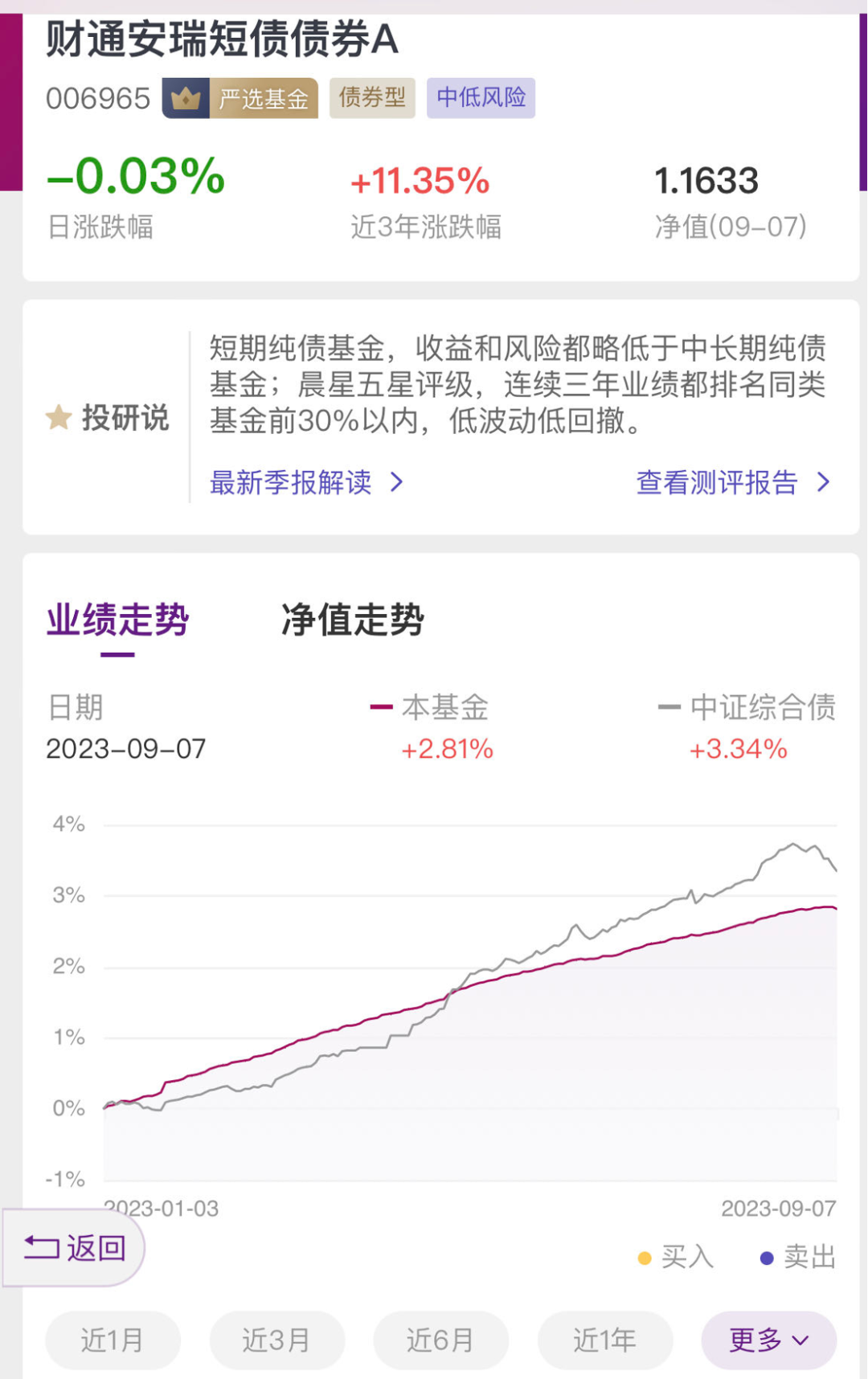

每课严选基金中的一只短债基金,财通安瑞短债债券A(006965.OF),今年以来的收益已经达到2.81%了,折合成年化收益大约是4%,简直不要太哇噻。

不过,与银行存款相比,短债基金会有波动,买之前要做好心理准备。

它近五年的最大回撤是-0.76%。

所谓最大回撤,指的是你购买后最大可能亏损的幅度。

不过从近十年的数据来看,即使买在最高点,短债基金最长回本时间是5.5个月,所以短期亏损不必担心。

当然,除了上面介绍的这几种,还有一些别的低风险产品。

比如银行的大额存单。

大额存单属于存款,50万以内是有本金保障的。

以前大额存单收益高些,现在跟随存款利率下行,大额存单的利率也在跌。

但之前买入大额存单的用户,有的急需用钱,会拿出来转让,大家可以时不时的到银行APP的大额存单转让专区看看。

不过这种是可遇不可求的,有的时候蹲守好几天都见不着一个利率高一些的转让,完全靠运气。

另外,如果你能接受比短债基金更高一点的波动,可以考虑中长期纯债基金。之前一篇文章里,多姐重点介绍了中长期纯债基金。

它最近五年的平均年化收益率是3.62%,但波动大一些,中间有可能会亏个1%-2%。不过,近十年数据显示,即使买在最高点,最长14个月也能回本了。

好啦,银行存款利率下调,我找到的替代品就是上面这几个。如果你还有别的推荐,欢迎在留言区分享~

关于投资理财有任何问题,欢迎随时咨询“每课小助手”。

晨报讯 受资管新规的影响,越来越多的银行稳健理财产品转变成净值型产品,同时,稳健型理财产品平均收益率也在持续走低,部分风险承受能力弱的市民,又开始将目光投向银行高息存款。毕竟银行存款利率是固定的,而且还受50万元以内的存款保险保障。

盛京银行上海分行5年期整存整取的存款年利率高达4.87%,起存金额仅为50元。另外,3年期的大额存单年利率为4.262%。大额存单的门槛为20万元起存。

盛京银行是东北地区成立最早、规模最大的总部银行,成立于1997年9月。其前身是沈阳市商业银行,2007年2月经中国银监会批准更名为盛京银行,并实现跨区域经营。

本文来自作者[一只子睿呀]投稿,不代表娱乐盟立场,如若转载,请注明出处:https://ylmeng.com/yuletiyu/202412-17613.html

评论列表(4条)

我是娱乐盟的签约作者“一只子睿呀”!

希望本篇文章《银行存款利率又降了,我们该如何稳健理财?(银行存款利率又降,别慌,这几款替代品更香)》能对你有所帮助!

本站[娱乐盟]内容主要涵盖:国足,欧洲杯,世界杯,篮球,欧冠,亚冠,英超,足球,综合体育

本文概览:最近一段时间,尤其是10月下旬以来,多家农商行、村镇银行发布存款利率调整通知,对一年期、三年期、五年期等期限存款利率做出下调,下调幅度...