前两天和同事聊天。

他儿子今年才5岁,上一个早教班,竟然就要花3万块钱。

四脚吞金兽,行走的碎钞机,果然名不虚传。

作为未婚人士,我表示瑟瑟发抖……

不得不承认,孩子的教育费用、婚恋成本,是家长们无法避开、且极度烧钱的一个项目。

如果没有合适的储蓄方式,真是要愁死个人。

教育金是其中的一种解决方式,如果你感兴趣,我愿意跟大家分享一下,目前收益最高的两款教育金。

给孩子存钱这件事,是所有父母们避不开的难题。

孩子总会长大,长大之后就会面临上学、结婚、买房等情况。

根据《光明日报》的调查,哪怕是普通家庭养大一个孩子,也需要50万-130万的费用。

毫无疑问,这是一个庞大的理财目标。

好在,孩子从出生到读书深造、结婚生子,有至少20年的时间。

把庞大的目标拆解开,你会发现至少需要做这三件事:

1、 强制储蓄

储蓄是一切理财的基础,没有本金,再高级的投资人也难以获得高额收益。

必须要有计划、习惯性的储蓄,绝不能东一榔头西一棒槌,中途尽量不要动用这笔钱。

这对于有储蓄、理财思维的家长,也许很简单;但如果你本身花钱大手大脚,缺乏规划,可能就需要借助一些工具来改变了。

2、确保本金安全

孩子的教育金和其他的理财目标不一样,它要求必须安全,绝对安全!

宁可收益低一些,也要安全第一。

一旦本金亏损,影响的是孩子的学业和婚姻。

3、 在能力范围内,选择合适的理财方式

有了强制储蓄的习惯,有了安全意识,我们还需要选择适合自己的理财方式。

方法千千万,但关键是:你能驾驭哪一种?

可以选择银行存款,确实足够安全,也很方便。

但是考虑到存款利率的不断下行,收益确实不太乐观,毕竟10年期国债的收益,已经跌破3%了。

这条路安全、方便,但是收益太低,无异于坐等资产缩水。

也可以投资房产,过去十年房价翻倍的案例数不胜数。

但是,在房地产前景不甚明朗的今天,如何寻找有升值空间的房产?你有投资房产的本金吗?能确保孩子留学结婚那年,一定顺利把房产变现吗?

这条路有机会,但已经不是躺赢的时代了。

或许,可以投资股票基金,博取一个高收益。

但投资市场也是战场,永远有赢家,也有韭菜。

你对股票、基金是否足够了解?有没有承受大涨大跌的心态?能否抵抗人性的诱惑,不去追涨杀跌?如果被套牢,有没有退路?

这条路风险与机会并存,更适合有投资经验和良好心态的高端玩家。

综合安全性、私密性、收益性、可操作性来看,教育金有它的不可替代性,对大多普通人或许更合适。

从安全性的角度来说,产品背后是公司,以及中国银保监会,参考安邦保险,即便出现巨大的经营风险,所有理财险依然全部按期兑付,消费者权益不受一点损失,安全性极高;

从私密性的角度来看,教育金相比于房、车等固定资产,私密性更强,由于教育金的受益人是孩子,在家长破产或者离婚的时候,法院判决一般也不会用于偿还,或者进行保单分割,以免影响未成年人的利益;

从收益性的角度来看,最高年化4%的复利,虽然比不上牛市的行情,相当于单利年化6%了,比绝大部分银行理财高出一筹,加之未来收益下行的大趋势,提前锁定收益会很明智;

从可操作性来看,教育金对投保人没有投资能力的要求,使用和变现都很灵活,到期领钱、自由支配,既能上学,也能买房,也不像房产等不动产变现那么麻烦,取钱还没有手续费,避免了时间、金钱、精力等额外损耗;

好的教育金就像成绩中上的学生,也许每门功课都不是最优,但偏偏每一点都不差,不存在明显短板,胜在稳健、安全,适合很多没有时间精力理财,也不愿意承担亏损风险的家长。

每一个手段,都只是我们达成目标的工具,都有其适用的人群。

关键是,你是什么样的人?你有什么需求?你要如何去运用它?

老读者都知道,目前年金险的最高预定利率是4.025%,并且监管再也不会审批收益如此高的产品了。

年前停售的那批高收益产品,我敢确定你未来10年绝对买不到。

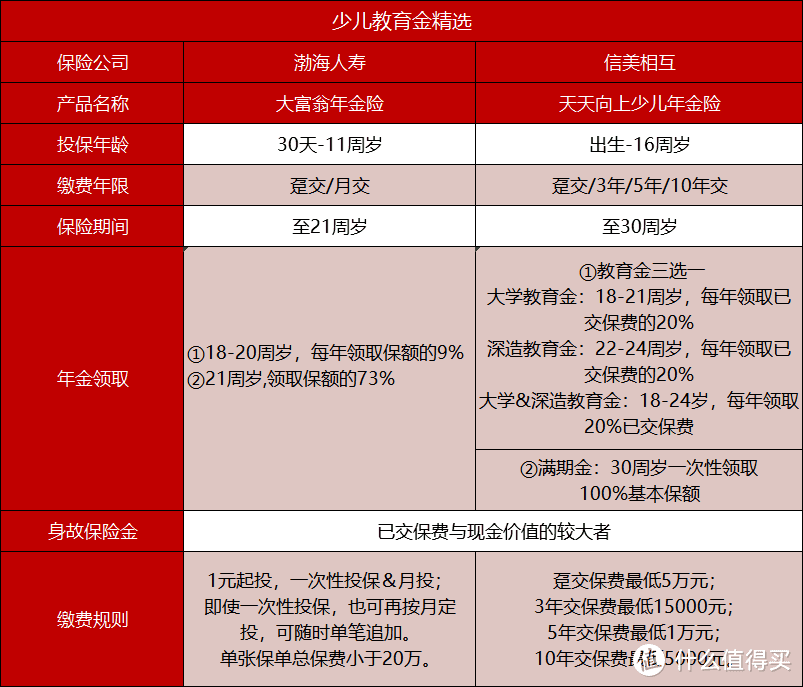

仅存的几款4.025%产品中,教育金类型的,收益最高的就两款:渤海人寿大富翁(i宝贝)、信美天天向上。

大富翁的收益率更高,年化复利能达到3.94%,而信美天天向上更灵活。

这么说可能有点抽象,具体应该怎么选呢?

我给大家举两个例子。

第一个:坐我前边的同事宅哥,他就想存一笔钱给儿子长大上学用,费用大概20万。

这笔钱平时不会动,哪怕出点急事也不担心,因为家里还有几套房。

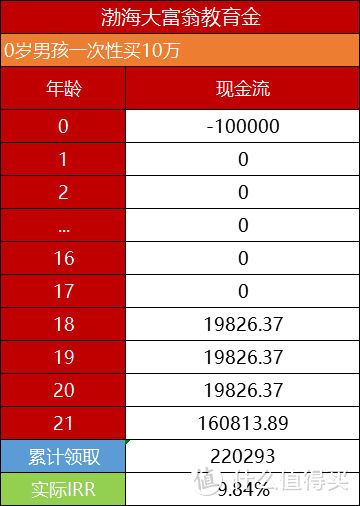

那么宅哥可以选择收益率最高的渤海大富翁。

0岁孩子,一次性投10万。

在他儿子18-20周岁上大学的期间,每年可以领取19826元,用来交学费;

到21岁,一次性领160813元,这笔钱可以留着将来给孩子买房或者做创业资金。

累计领取220293元,领取的钱是投入的2.2倍,妥妥的实现了本金翻倍。

最重要的是上边的每一分钱都是实实在在到手的,所见即所得,不会存在任何的不确定性和风险。

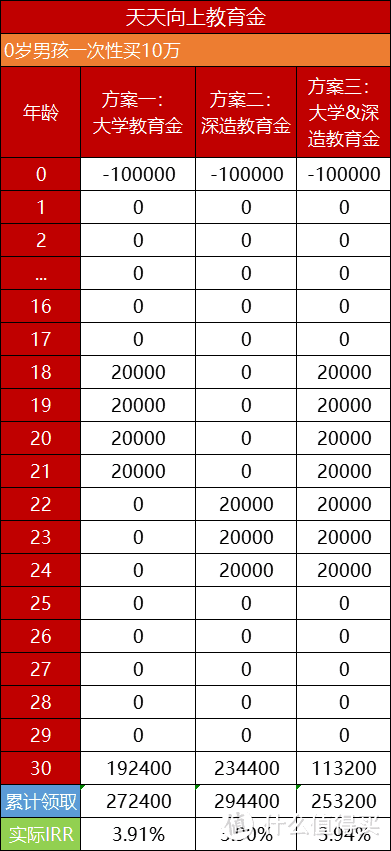

第二个,我们公司的人事小姐姐豆豆。

她想给儿子提前存一笔老婆本,但是又很担心中间可能会有什么变动。

尤其是家里上有老下有小,万一有什么事,能够随时取出来是最好的。

天天向上就非常适合豆豆小姐姐这样的家长。

它的花样比较多,有三种方案可以自由选择。

分别是大学教育金、深造教育金或大学&深造教育金。

也是0岁孩子,一次性投10万。

为了方便看,我也把三种方案的领取金额列了一个表:

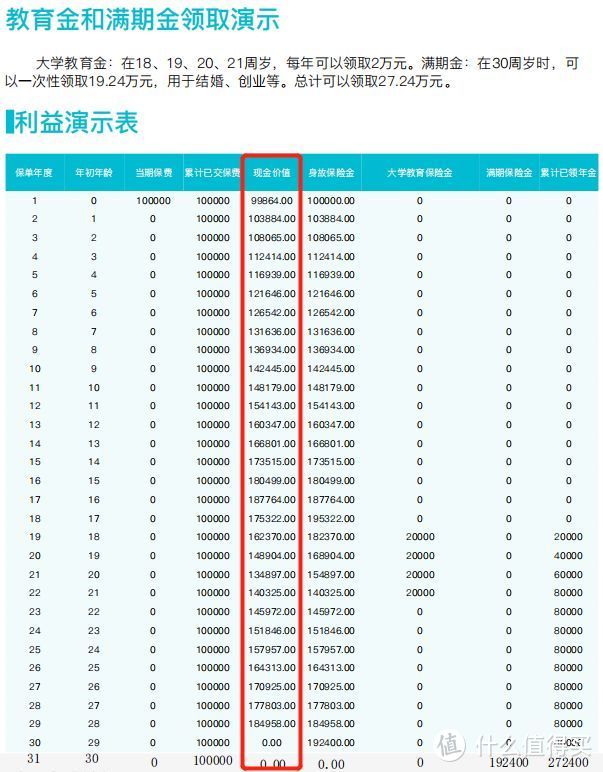

主要想用来给孩子上大学用,选择大学本科教育金。

18-21岁,每年领2万;到30岁,一次性领取192400元。

累计领取272400元,年复利IRR是3.91%。

如果是想要孩子上完大学之后出国,或者继续读研,选择深造教育金。

22-24岁,每年领2万;30岁,一次性领取234400元。

累计领取294400元,年复利IRR是3.90%。

想把更多的钱早点领到,那就选择大学&深造教育金。

18-24岁,每年领2万;30岁,一次性领取113200元。

累计领取253200元,年复利IRR是3.94%。

三种方案暂时拿不准选哪个也没关系,18岁之前,可以灵活变更。

更精妙的地方在于,天天向上的现金价值特别高,回本超级快。

一次性交10万,从投保之后的第二年开始,现金价值就已经超过已交保费了。

如果豆豆小姐姐在第2年突然家里有急用,想要退保,可以拿回103884元。

如果坚持到第5年,退保也能拿回116939元,不会有任何损失。

天天向上就是那种既可以享受到3.9%以上高收益,需要取现的时候,又能有一个很好的退路的产品。

很多人可能不理解,3.94%的复利收益,到底代表什么呢?

给大家和宝全民保实际收益3.37%比较一下:

同样是每个月存1000块钱,总共交144000元。

全民保在22岁时累计领取229470元。

而渤海大富翁到孩子21岁累计可以领257670.4元。

也就是一样的投入,经历差不多的时间,仅仅相差057%的收益,大富翁就可以比全民保多拿2.8万。

这就是复利的威力,一点点利率上的区别,带来的是几十年后惊人的差距。

坦白告诉大家,以后应该不会有复利更高的产品了,因为4.025%的年金险,早在去年就停止审批了。

有的朋友可能会困惑,不对啊,我在代理人那里,明明还看到过收益5%,甚至6%的产品?

这里面的秘诀是,大富翁和天天向上是年金险,而代理人给你看的5%或6%是万能险,两者不是同一种类型。

它们的区别是什么呢?

年金险就是,你看到的每一笔收益,都会一分不差的落尽你的口袋里。

既不会多1毛钱,也不会少1分钱。

比如我们现在测算买10万元大富翁和天天向上,到期能够领取20万,这笔钱是实打实写在合同里的。

万能险的实际收益是不确定的。

它有一个保底收益,目前最高是3%,很多产品保底收益只有2.5%,甚至1.75%,这个是写进合同的数字。

但是销售的时候,业务员会按照比较高的收益,比如4.5%,甚至6%来给你演示。

至于投保之后,几十年后的实际结算收益到底有多少,谁也不确定。

相当于给你画了一个大饼,但最终能不能吃到,有点听天由命的意思。

给孩子存钱这种事,自然是越稳健越好。

所见即所得。

教育金是一种极刚性支出,孩子到了18岁一定要上大学或出国留学,容不得一点点的差池和风险。

如果你有孩子,这两款教育金真的值得去了解一下。

本文来自作者[一只天恩呀]投稿,不代表娱乐盟立场,如若转载,请注明出处:https://ylmeng.com/wanchexingjia/202412-18943.html

评论列表(4条)

我是娱乐盟的签约作者“一只天恩呀”!

希望本篇文章《目前收益最高的两款教育金》能对你有所帮助!

本站[娱乐盟]内容主要涵盖:国足,欧洲杯,世界杯,篮球,欧冠,亚冠,英超,足球,综合体育

本文概览:...