根据目前公开信息,恒大财富及其关联方违法归集资金形成内部资金池,违反合同约定错配产品投向、期限,造成广大投资人的损失。

经记者向熟悉情况的知情人士了解,恒大财富公司在开展业务的过程中涉嫌非法集资。公安机关根据相关事实和前期侦查,对相关主体和平台涉嫌违法活动及时进行立案侦查,是依法开展追赃挽损工作、严惩违法犯罪分子的程序基础,更是切实维护人民群众合法权益、坚决维护社会大局稳定的必然要求。

关于此事,一位资深法律专家认为,进入刑事立案阶段后,相关涉案资产、赃款赃物投资形成的资产等依法应被查封、冻结、扣押,后续将依法处理。公安机关及时对恒大财富立案,将有利于依法开展追赃挽损工作,或可一定程度上减少恒大财富相关投资人的损失。

该名法律专家续称,根据以往类似案件经验,对已经向恒大财富公司提起诉讼的投资人来说,预计法院可能根据“先刑后民”原则,与公安机关的追赃挽损工作进行协调。建议投资人积极配合公安机关调查取证,如实反映案情。刑事立案后恒大财富公司所涉赃款赃物或其他可用以退赔的资产将在刑事案件审结后,由相关司法部门以法律规定的分配原则向相关投资人退赔。

资深财经专家指出,恒大财富涉嫌通过违法违规承诺高额回报非法集资,不按约定使用资金,造成投资人损失,严重影响了金融市场秩序。本次打击行动对规范稳定金融市场具有积极意义。

专家建议,投资者投资前应对投资陷阱保持足够警惕,牢记对理财产品承诺刚性兑付是违法违规的,认清理财项目风险属性后再考虑是否投资。恒大财富的保本保息承诺明显高于同期银行理财产品,是吸引投资者上当的高息利诱惯常手段。

投资理财需要一定的专业知识和经验,建议投资者尽量在银行等正规金融机构购买理财产品,在投资前要了解、学习金融常识,并多了解、多比较各类正规理财产品,主动询问并充分了解投资风险,合理配置资产配比,对自己的投资负责,拒绝贸然投资。在理财机构有金融产品销售资质,且在销售金融产品的过程中尽到了风险揭示义务的情况下,投资者也应有遭遇亏损的相应心理预期和承受能力。

创作立场声明:大家好,本人有10年的行业从业经验,在此分享保险知识,期待深入探讨交流。

近日,恒大财富爆雷,在网上传得沸沸扬扬~

9月8日到期的产品,至今没有兑付!

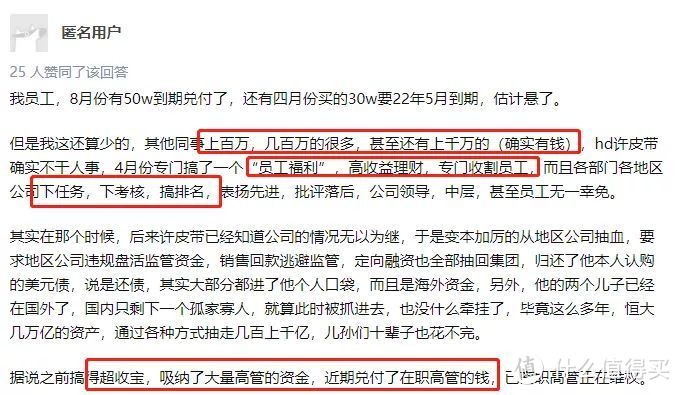

关键是,连恒大内部员工也同样被割韭菜!

有员工表示,恒大99%员工都买了恒大财富产品,

“因为之前都有任务,还有同事是买的”。

有些员工不仅自己买,还给家人、亲戚朋友、邻居推销了这个产品,

搭上几百万身家不说,身心备受煎熬,连家都不敢回~

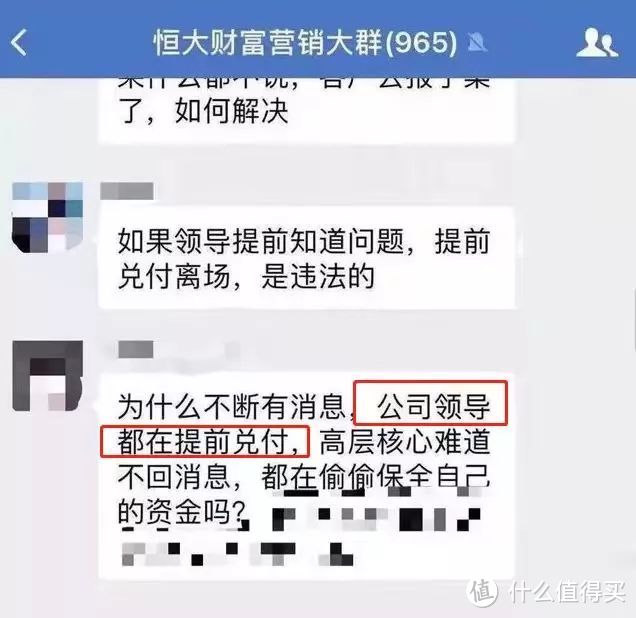

另外也有员工爆料领导“提前知道问题,提前兑付离场”。

虽说许家印已经承诺:

确保所有到期的财富产品尽早全部兑付,一分钱都不能少。

但何时才能实现兑付,还是个未知数。

昨天,很多恒大的员工和客户都跑到恒大总部维权:

恒大财富爆雷,并非个案。

看看近些年来,频频出现的理财产品爆雷的新闻就知道~

理财产品爆雷这事,我们已经屡见不鲜,现在更是成为金融术语了~

去年,仅银行理财产品就爆雷了近400个。

连宇宙行工行代销的资管产品也爆雷~

还有上个月,招行代销的大业信托产品“君睿15号”出现实质性违约。

那些P2P就更不用说了,几百、上千万的本金至今也没见着影子。

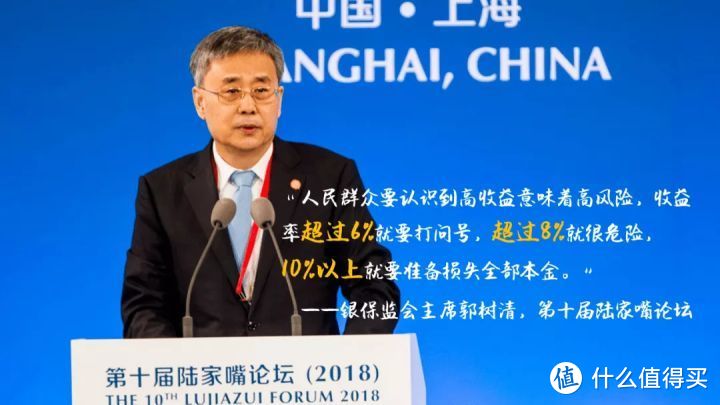

高收益,意味着高风险。

银保监会主席郭树清说过,收益率10%以上就要准备损失全部本金。

恒大财富,预期年化收益率竟然高达25%!

如此之高的收益,你不爆雷,谁爆雷?

投资者们既然敢赌,就要做好损失全部本金的准备。

如果每个人投资失败都要把账算在金融机构头上,

那投资还有什么意义?

这对那些谨慎的投资者公平吗?

好在打破“刚兑”的《 资管新规》离结束过渡期,还有不到4个月的时间。

以后,市面上的所有理财产品不再保本保息,

风险全部由投资者自行承担。

对这次爆雷,有些买了恒大理财险的朋友质疑:

恒大财富都爆雷了,我的保单收益会受影响吗?

2021年上半年以来,恒大负面消息满天飞,

诉讼事件、冻结资产、评级下降、欲出售汽车资产等各种舆论都围绕着恒大。

据有关媒体报道,恒大近日通知两家银行,

暂停9月21日到期的贷款利息,并要求银行等待展期方案。

除此之外,恒大还推迟了对包括中信信托,

光大兴陇信托和杭州一家信托公司在内的多加公司的信托款支付。

如今又被曝出自家财富公司爆雷,这无异于雪上加霜!

不过我们要知道,恒大财富和恒大人寿,都只是恒大集团旗下的子公司。

两者的经营业务互不相关。

就算恒大会为这次爆雷兜底,它也动用不了恒大人寿的资金。

因为保险公司是受银保监会监管的,

如果出现涉嫌内部利益输送行为,保险公司将会受到严厉处罚。

就算是恒大集团真的走投无路了,需要转让或出售恒大人寿的股权,

我们的保单利益也不会受损。

因为在股权转让的同时,

保险合同的责任赔偿、风险的承担也一并转移给了受让方,确保了保单利益的后续兑现~

不过,有些朋友还是会担心:

那万一恒大人寿破产倒闭了,我的保单还有效吗?

首先,这是一个极端的情况,但不排除不会出现。

虽然保险公司出现破产倒闭的可能性几乎为0!

其次,就算恒大人寿真的无力偿付,银保监会也会接管过来。

然后,会对保险公司进行整改、调整。

最后,将改造好的公司股权挂牌卖出,

新的股东出资接管,保险公司又满血复活!

前段时间,史上最可能破产的保险公司中法人寿,

不就是靠4大资本出资接盘,最终起死回生,成为小康人寿的?

所以,想要保险公司破产太难了,银保监会决不会轻易就点头!

而被接管的保单,也跟上述股权转让一样,利益不会受损。

这次恒大财富爆雷,也让我们明白了一个事实:

可以“无脑”买理财产品的年代早就一去不复返。

现如今,没有风险的理财产品就只有这3种了:

国债;

50万以内银行存款;

保证收益的保险,如增额终身寿险。

目前国债和银行存款利率都已进入下行趋势,

而少数增额终身寿险的3.5%利率可持续保障终身。

本文来自作者[一只付友呀]投稿,不代表娱乐盟立场,如若转载,请注明出处:https://ylmeng.com/meiridongtai/202412-19571.html

评论列表(4条)

我是娱乐盟的签约作者“一只付友呀”!

希望本篇文章《恒大财富正式被立案调查(恒大财富爆雷!我的保单咋办?)》能对你有所帮助!

本站[娱乐盟]内容主要涵盖:国足,欧洲杯,世界杯,篮球,欧冠,亚冠,英超,足球,综合体育

本文概览:根据目前公开信息,恒大财富及其关联方违法归集资金形成内部资金池,违反合同约定错配产品投向、期限,造成广大投资人的损失。 经记者向熟悉...