“预定利率3.5%保险产品

将在6月30日之后调降至3.0%”,

距离6月30日越来越近,

类似的话语也在朋友圈进入刷屏倒计时。

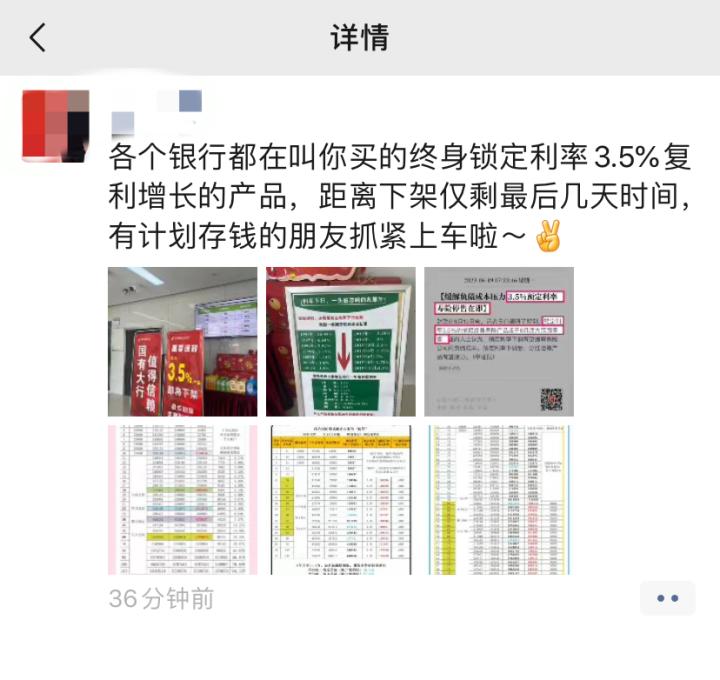

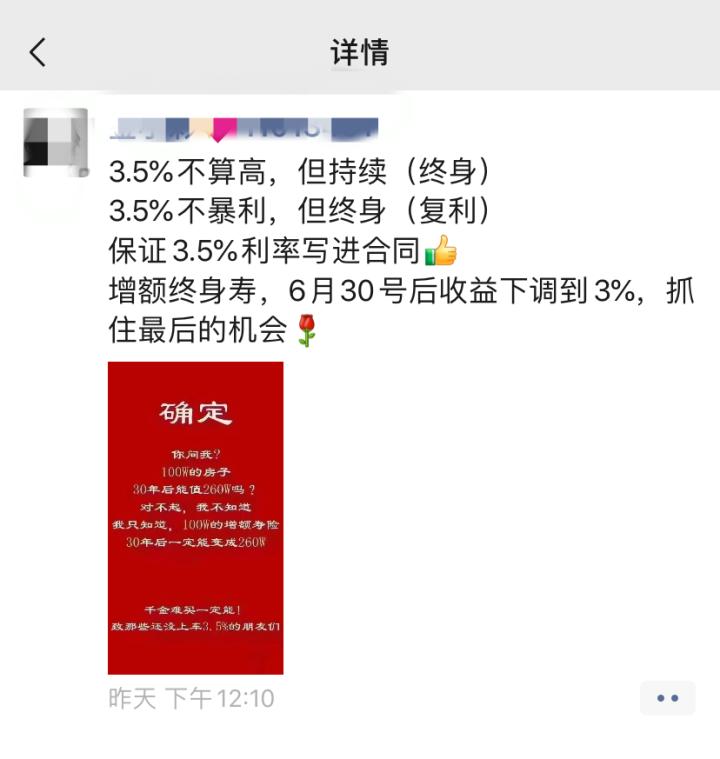

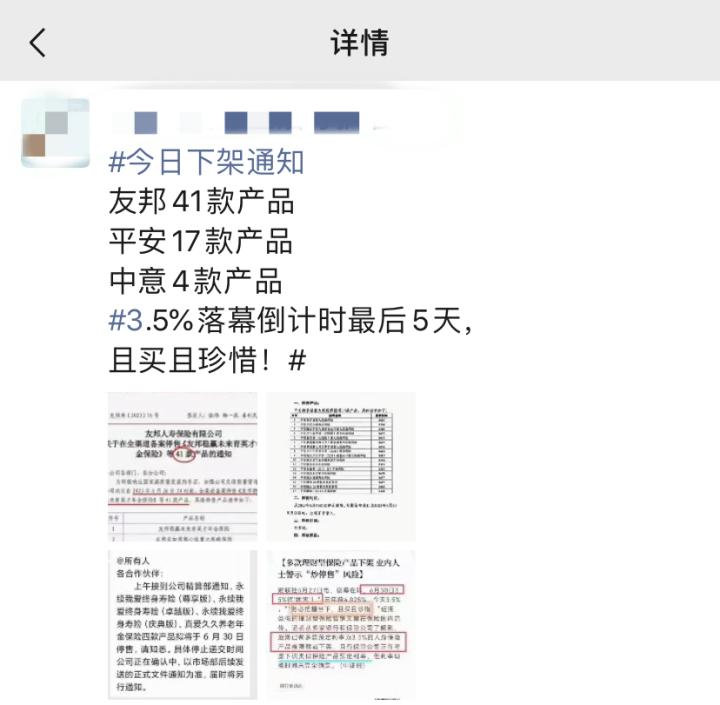

图为朋友圈截图

杭州拱墅区的沈女士,在经历了多位理财经理的轮番营销、对比了10多款保险产品后,终于赶在“末班车”前下定决心:她将用6月29日到期的一笔50万元大额存单,买一款保险产品。今天一早,沈女士专门来到银行网点,确认了一些细节,特别是问清楚客户经理3.57%利率是否写进合同。

近期,多家银行集体下调人民币存款利率,在目前利率的环境下,市民应该怎样打理好自己的钱成了当下迫切的问题。记者近期走访杭城多家银行发现,各家银行正热卖多款储蓄型保险产品,不少市民购买热情高涨,百万级单子时有诞生。不过,在这一波保险产品销售热潮中,业内人士也提醒市民要理性购买。

钱没有好去处

50万存款6年收益10.7万元

沈女士在杭州一家国企上班,今年刚50岁,自称“年过半百依然不会理财”——30多岁炒股、买基金亏了之后,就再也没玩过;40多岁时跟着朋友投资所谓的项目,结果投了100万只收回60多万,自此,她只敢做稳健产品。“我这几年一直是存大额存单,但是早几年有4.3%的利息,现在最高只有3.3%,后面估计会更低,所以早段时间银行下调存款利率的时候,想到钱没有好去处了,我多少有点焦虑。”

与此同时,近两个月,沈女士发现银行、保险工作人员总是在朋友圈发布“3.5%利率产品要停售”的内容。

她点开朋友圈,指着其中几条给记者看——“锁定最后复利3.5%的机会,抓紧上车”“6月30日倒计时!您今天看到的3.5%收益,或将成为天花板!”“我们也尽力了,一天一条朋友圈,就怕您没看到!抓住3.5%固定利率保险的末班车,为自己种下一棵摇钱树”……

毕竟是关系到钱袋子的事,刷得多了,沈女士也主动关心起保险产品。在最近的2个多月里,沈女士咨询多家银行、保险公司的工作人员,对比了10多款保险产品。在此期间,她身边有小姐妹买了一百万保险产品,还有朋友买了几十万的。

多方因素触动之下,沈女士也决定购买一款保险产品,她向记者展示了这款即将购买的保险产品利益演示表:这款产品保费是一次性缴费,总计缴纳50万元,6年满期能取出60万7千元,“客户经理给我算了一下,6年赚10.7万元,就是年化单利3.57%,这个都写进合同的,我就把它当作存了6年的大额存单。”

受访者供图

百万大单时有诞生

网红都买了几百万?

沈女士是近期购买保险产品市民的缩影。

记者近期走访了杭城多家银行,多位客户经理都告诉记者:存款利率不断下调,再加上基金、理财等波动较大,“能打的产品实在没有了,储蓄型保险成为银行热卖产品,客户购买热情很高。”

受访者供图

昨天下午,在杭州拱墅区朝晖小区一家银行网点,客户经理告诉记者,这两天,一款两全险产品在分行各个网点热销,“我们有客户一次性买了200万元,缴3年,即总保费600万元。这个产品保险期间是8年,年利率是3.8%,到第8年年末的时候,客户满期保险金是759.5万元。”

这位客户经理透露,最近一两个月,来咨询、购买增额终身寿险、两全险等储蓄型保险产品的客户非常多,早几天,行里上线了一款保险产品,1个亿的额度,下午3点上线,晚上9点不到就抢完了。由于客户反响强烈,于是上级行又加推了两款保险产品,都有2个亿额度,这两天客户们也都在积极认购。

钱江新城一家国有银行的客户经理同样告诉记者,“今年4月开始,我们银行人的朋友圈就开始推增额终身寿险,我好几次周末还在忙着给客户做方案,这个端午节也在加班做几个客户的计划书,”她告诉记者,行里有好几款预定利率3.5%的增额终身寿险产品已经卖完下架,还没有下架的产品可能在6月底大范围停售,后续新产品利率将会调整为3.0%。这位客户经理还向记者展示了她刚完成的一单150万元业绩喜报,“我这几个月被百万大单砸到好几个,别的同事也都有。”

杭州滨江一家股份制银行的客户经理也透露,百万级的单子时有诞生,“奥体、滨江这边有一些做直播的网红,都在我们行里买了几百万的增额终身寿产品。”

而钱江世纪城一家国有行客户经理表示,目前网点正在热销的一款3.5%利率增额终身寿产品,“我自己也购买了160万元保额,每年缴32万元,分5年缴。”随即她展示了购买截图,并告诉记者:如果要买得抓紧了,额度所剩无几,而且6月底确定下架。

这些业绩,也反映在保险公司的保费增长上。最新数据显示,A股五家上市险企寿险方面在今年前五月累计实现原保费收入约9266.02亿元,同比增长4.06%。

特别是五月份,五大寿险公司均录得不俗单月涨幅,其中人保寿险增速十分亮眼,同比增长约41.2%;新华保险、中国人寿分别增长17.4%、15.7%,平安人寿单月保费录得9.1%的增幅,太保寿险增长4.9%。

稳赚不赔?

注意提前退保有损失

“万能险、两全险、增额终身寿险……这么多保险产品,我都有点懵圈,其实根本就没搞清楚过,看着大家都在买,我也有点跟风心理,去问了好几个银行理财经理。”杭州萧山的冯先生告诉记者,上周,他在手机银行上下单了一款增额终身寿,每年缴10万元,缴费期限3年,但过了两天想想,感觉太冲动了,有没有能力每年拿出10万还是个未知数,所以还是决定退了,幸好,这个产品有16天犹豫期,冯先生没有什么损失。

确实,朋友圈刷屏的保险产品“即将停售”“马上下架”等字眼,很容易触动市民的敏感神经,部分市民为此匆忙“上车”,业内人士提醒,无论是目前3.5%利率的产品,还是今后降到3.0%的,市民还是要根据自身资产情况理性购买。

图为某银行APP显示的热销保险产品

“我认为,大家还是要正确认识人身保险产品,不要被所谓的‘高收益’冲昏了头,不要拿增额终身寿险、两全险等产品与银行存款、国债、基金等金融产品进行片面比较,这样利率简单比较是不符合监管规定的。”北京工商大学中国保险研究院副秘书长宋占军接受潮新闻记者采访时表示:消费者应该全面认识人身保险产品的保障和理财双重属性,比如增额终身寿险属于保障和理财并重的产品,消费者在购买时要注意该产品适合长期持有,如果前五六年内退保不仅没有收益,而且会遭受本金损失。

杭州一家国有银行客户经理告诉记者,买增额终身寿险这类产品注意两个原则:一是确定这笔钱短期是不用的,二是尽量不要提前退保,如果投资者前期退保特别是封闭期内退保将会损失很大,因此也不是说买了这类保险产品就“稳赚不赔”。

浙江保险行业专业人士接受潮新闻记者采访时表示,市民一定要选择与自身经济匹配的产品,根据自身经济实力及风险承受能力,认真了解保险产品的缴费形式、现金价值、保险合同失效权益等,否则中途退保,会造成损失。

网友评论:

来源:潮新闻·钱江晚报综合自 潮新闻 记者 吴恩慧、网友评论等

理财有风险,投资需谨慎

风险提示:希财网作为财金知识服务平台进行信息发布,不对任何投资人及/或任何交易提供任何担保,无论是明示、默示或法定的。希财网提供的各种信息及资料(包括但不限于文字、数据、图表及超链接)仅供参考(如:历史或预期收益不代表实际收益),不作为任何法律文件,亦不构成任何邀约、投资建议或承诺,投资人应依其独立判断做出决策。投资人据此进行投资交易而产生的风险等后果请自行承担,希财网不承担任何责任。

信息来源:本文中引用的各种信息及资料(包括但不限于文字、数据、图表及超链接等)均来源于该信息及资料的相关主体(包括但不限于公司、媒体、协会等机构)的官方网站或公开发表的信息。

场外基金是按交易场所的不同,基金可以分为场内基金和场外基金两种。

场内基金是指像股票一样可以在证券交易所上市交易的证券投资基金。常见的场内基金有封闭式基金、上市型开放式基金 (LOF)、交易型开放式基金 (ETF) 和分级基金等。场内基金有一级市场申购赎回和二级市场交易两种投资方式。

场内基金的二级市场交易方式和股票一样,以市场报价进行竞价交易。比如中概互联ETF的代码是513050。虽然是用股票账户买,但它依然是基金,不是股票。

场内交易的优点是交易费率低,只要0.01%,并且可以实时交易,定投起来很方便。

场内交易的缺点是以“手”为单位交易,1手为100份额。

场外基金是指不在证券交易所上市交易,在银行、 证券公司、第三方理财平台或基金公司直销平台交易的基金。目前,大多数基金都是场外基金。

比如中概互联的场外基金是:易方达中证海外中国互联网50ETF联接(006327)

所谓的ETF联接,意思就是这只基金的目的,就是跟踪中概互联ETF的表现,所以场内和场外的涨跌幅是基本一致的。

场外交易的优点是买入金额没太大限制,100元、150元,200元都能买。

本文来自作者[一只小宸呀]投稿,不代表娱乐盟立场,如若转载,请注明出处:https://ylmeng.com/meiridongtai/202412-17866.html

评论列表(4条)

我是娱乐盟的签约作者“一只小宸呀”!

希望本篇文章《确认下调!杭州有人紧急花200万买它!网友:别昏头(确认份额是什么意思?)》能对你有所帮助!

本站[娱乐盟]内容主要涵盖:国足,欧洲杯,世界杯,篮球,欧冠,亚冠,英超,足球,综合体育

本文概览:“预定利率3.5%保险产品将在6月30日之后调降至3.0%”,距离6月30日越来越近,类似的话语也在朋友圈进入刷屏倒计时。...