现金管理类理财产品近7日年化收益率1.71%。截止2024年9月8日,现金管理类理财产品近7日年化收益率为1.71%,较前一周下降3BP。货币基金7日年化收益率为1.52%,较前一周下降1BP,现金管理类理财和货币基金的收益差距19BP,较前一周下降2BP。

统计由理财公司发行的理财产品收益表现,数据截止2024年9月8日。

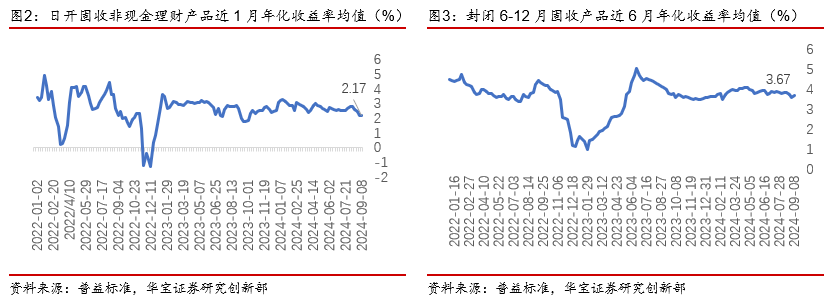

日开固收非现金理财产品近1月年化收益率2.17%,与前一周持平。

封闭6-12个月固收理财产品近6月年化收益率3.67%,较前一周提升8BP。

封闭1-3年固收理财产品近1年年化收益率3.25%,较前一周提升1BP。

2024.9.2-2024.9.8,理财公司到期产品规模2903亿元,平均达标率为53%,较前一周提升8%。其中达标100%的理财公司为渤银理财、高盛工银理财。数据显示,理财公司封闭运作的产品达标率表现较优,封闭式产品平均达标率为76%,优于整体达标率。

风险提示:本报告部分数据基于数据供应商,可能为市场不完全统计数据,旨在反应市场趋势而非准确数量,所载任何意见及推测仅反映于本报告发布当日的判断。理财产品业绩比较基准及过往业绩并不预示其未来表现,亦不构成投资建议。

01

现金管理类产品7日年化收益

截止2024年9月8日,现金管理类理财产品近7日年化收益率为1.71%,较前一周下降3BP。货币基金7日年化收益率为1.52%,较前一周下降1BP,现金管理类理财和货币基金的收益差距19BP,较前一周缩窄2BP。

02

理财公司产品业绩表现周度回顾

统计由理财公司发行的理财产品收益表现,数据截止 2024 年 9 月 18日。

日开固收非现金理财产品近 1 月年化收益率 2.17%,较前一周持平。

封闭 6-12 个月固收理财产品近 6 月年化收益率 3.67%,较前一周提升8BP。

封闭 1-3 年固收理财产品近 1 年年化收益率 3.25%,较前一周提升1BP。

理财到期及达标情况

03

2024.9.2-2024.9.8,理财公司到期产品规模2903亿元,平均达标率为53%,较前一周提升8%。其中达标100%的理财公司为渤银理财、高盛工银理财。数据显示,理财公司封闭运作的产品达标率表现较优,封闭式产品平均达标率为76%,优于整体达标率。

注:统计达标情况时,仅对业绩比较基准为绝对数值或区间型且有到期收益率的产品进行计算,达标产品数量计算样本范围为实际参与达标率计算的产品数量,其中整体达标率包含了封闭式、定开式及持有期型产品,在分类展示时,我们重点展示封闭式和定开式达标率情况。

05

风险提示

本报告部分数据基于数据供应商,可能为市场不完全统计数据,旨在反应市场趋势而非准确数量,所载任何意见及推测仅反映于本报告发布当日的判断。理财产品业绩比较基准及过往业绩并不预示其未来表现,亦不构成投资建议。

(转自:华宝财富魔方)

来源:雪球App,作者: 华宝财富魔方,(https://xueqiu.com/2598256636/281792780)

本文来自:华宝证券2024年3月12日发布的证券研究报告《首只定期支付型理财产品上市,注重现金流规划——2024年2月银行理财市场月报》

分析师:张菁(执业证书编号:S0890519100001)投资要点

监管政策及市场要闻:“跨境理财通”2.0落地实施,试点银行积极推出短期限高利率存款产品。2月26日,新修订的《粤港澳大湾区“跨境理财通”业务试点实施细则》正式落地实施。随后,多家试点银行积极发行相关的存款以及理财新产品,并推出高存款利率产品、理财资金加息券等优惠活动,跨境理财通南向业务办理再度迎来一轮“小高峰”。多家民营银行相继下调存款利率。近日,众邦银行、桂林银行、柳州银行、榆树农商行、振兴银行等多家民营银行相继调整存款利率。该轮民营银行密集下调存款利率,主要是对年初由国有大行引领的新一轮存款“降息”的跟随式反应。上线“拿铁计划”,帮助年轻客群实现攒钱目标。近日,中信银行上线“拿铁计划”理财定投功能。该计划针对年轻人的攒钱需求,在不影响生活品质的前提下适度积累,实现攒钱目标。

银行理财市场概况:2024年2月非保本理财产品发行2177只,同比减少14.6%。从产品类型看,2024年2月净值型产品中,固定收益类、混合类和权益类、商品及金融衍生品类产品分别发行2066只、12只、23只和8只。从发行期限看,1个月以内的净值型产品发行数量占比9%,1-3个月净值型产品发行数量占比4%,3-6个月净值型产品发行数量占比30%,6-12个月净值型产品发行数量占比27%,1-3年净值型产品发行数量占比28%,3年以上净值型产品发行数量占比2%。收益率方面,1-3个月、3-6个月、6-12个月、1-3年、3年以上业绩比较基准均值分别为2.81%、3.04%、3.37%、3.61%、3.61%。

理财子公司产品:2024年2月理财子公司共发行1111只理财产品,其中固定收益类1100只,混合类7只,权益类2只,商品及金融衍生品类2只。从产品业绩比较基准来看,按产品种类和期限分,业绩比较基准为绝对数值型的固定收益类产品中3个月以内2.73%、3-6个月为2.91%、6-12个月为3.37%、1-3年为3.62%、3年以上为3.49%。业绩比较基准为区间收益型的固定收益类产品中,以区间收益上下限均值看,3个月以内3.12%、3-6个月为3.06%、6-12个月为3.41%、1-3年为3.54%、3年以上为3.55%。以区间收益下限均值看,3个月以内2.74%、3-6个月为2.90%、6-12个月为3.18%、1-3年为3.29%、3年以上为3.21%。业绩比较基准为绝对数值型的混合类产品中1-3年为3.90%。业绩比较基准为区间收益型的混合类产品中,以区间收益上下限均值看,3个月以内为4.85%、3-6个月为3.75%、6-12个月为3.57%。以区间收益下限均值看,3个月以内为3.00%、3-6个月为3.00%、6-12个月为3.01%。

产品破净情况:2024年2月出现破净的理财产品共2145只,占全市场存续产品数量的3.84%(上月为3.88%)。破净情况较上月继续改善。

产品创新跟踪:定期给付型理财产品。平安理财推出首只定期给付型产品——平安理财启明颐年定期给付三年1号。该产品通过定期给付的方式,在兼顾投资者追求长期理财稳健增值的同时,满足投资者日常现金流和消费的现实需求,创新性地为中长期封闭式理财产品的投资者提供了一种全新的理财体验。

风险提示:本报告所载数据为市场不完全统计数据,旨在反应市场趋势而非准确数量,所载任何意见及推测仅反映于本报告发布当日的判断。

报告正文

1.监管政策及资管市场要闻

“跨境理财通”2.0落地实施,试点银行积极推出短期限高利率存款产品

2月26日,新修订的《粤港澳大湾区“跨境理财通”业务试点实施细则》正式落地实施。随后,多家试点银行积极发行相关的存款以及理财新产品,并推出高存款利率产品、理财资金加息券、外币兑换现金奖励、基金认购费回赠等优惠活动,以吸引投资者开户及购买跨境理财产品,跨境理财通南向业务办理再度迎来一轮“小高峰”。

南向通的总额度为1500亿元人民币,由港澳两地共用。个人额度为300万元人民币。如果投资者同时选择银行和证券公司进行南向通投资,在银行和证券公司的个人额度各为150万元人民币。

具体来看,(亚洲)推出了“南向通”定期存款优惠,优惠内容为符合资格的客户在2024年2月26日至2024年3月31日期间,以跨境理财通南向通账户办理1个月或3个月的人民币/港币/美元定期存款,可享受特惠年利率,其中1000美元或以上1个月定期存款利率为10%,3个月为7%。同时,渣打银行(香港)也推出特选“跨境理财通”客户以10万港元或以上等值新资金兑换人民币至美元并以指定资金开立美元定期存款可享受一个月定期10%的年利率、3个月6%的年利率优惠,产品至2024年3月28日止。此外,(国际)推出了存款加息、现金奖励等系列活动,2月26日至6月30日期间,全新理财通客户的“南向通”理财通账户内合资格资金结余,可于奖赏有效期内,享2%人民币活期存款息率,及以4%年息率计算的资金增长回赠,年息率奖赏合计达6%。通常高息存款产品用于吸引新客户,期限都较短,且产品额度相对有限,此次大多数推出的高利率存款产品发售至3月底。

总的来看,虽然跨境理财通2.0为投资者提供了更多投资渠道,但由于境内外市场存在一定差异,投资时还需考虑投资风险、国际汇率波动、资金成本等因素。

多家民营银行相继下调存款利率

近日,众邦银行、桂林银行、柳州银行、榆树农商行、振兴银行等多家民营银行相继调整存款利率。该轮民营银行密集下调存款利率,主要是对年初由国有大行引领的新一轮存款“降息”的跟随式反应。

此轮营银行下调存款利率中,包括活期存款、定期存款、大额存单等多种存款产品,主要为2年、3年以及5年期定存利率,也有部分银行下调活期及1年期存款利率。存款利率调降幅度在10至60个BP之间,此外,柳州银行下调大额存单利率70个基点。

值得注意的是,虽然不少民营银行下调了部分期限存款挂牌利率,但相较于国有大行和多数股份制银行1年期至5年期定存利率普遍低于3%,不少民营银行3年期、5年期整存整取产品调整后的挂牌利率仍超3%,仍具有一定优势。中小银行存款利率相对较高,主要是民营银行在揽储能力、市场认可度、风险管理等方面与大行存在一定差距,因此其对存款产品的定价会略高于大行。

存款利率的下调有助于降低银行负债端成本,为银行支持实体经济打开空间。同时,2023年第四季度货币政策执行报告中指出,将持续深化利率市场化改革,进一步完善贷款市场报价利率形成机制,发挥存款利率市场化调整机制作用,促进社会综合融资成本稳中有降。在经济复苏阶段,整体利率呈下行趋势,预计后续存款利率仍有下降空间。

上线“拿铁计划”,帮助年轻客群实现攒钱目标

近日,上线“拿铁计划”理财定投功能。该计划针对年轻人的攒钱需求,在不影响生活品质的前提下适度积累,实现攒钱目标。

计划的具体实施步骤分三步。一是选择产品,当前“拿铁计划”的底层产品是日开型理财产品,追求稳健投资回报,申赎灵活,投资者可以选择一只或多只产品签约一个或多个定投账户。二是设定方案,投资者自由选择每次定投的金额,最低1元起投,可根据自身情况选择按日/周/月频率进行定投,同时可以设置定投期数,比如说21次,帮助投资者养成一个攒钱习惯。三是执行计划,设置好“拿铁计划”的定投金额、频率、期次,即可开始攒钱之旅,定投计划将自动运转。

早在2023年12月,手机银行APP上线了“有温度的资产负债表”,从资产负债表的视角,针对不同年龄段客户需求存在差异这个基本特征,提出了全生命周期财务规划的资产配置方法,简称为“三分四步”法。其中,“三分法”是指根据人生的三个重要阶段来做相应的财务规划。“四步法”是解决方案,分别是“平衡收支、预防风险、养老规划、资产增值”。“拿铁计划”理财定投功能的上线正是“三分四步”法的运用之一,也是理财公司向买方投顾模式转型的一大尝试。

2.理财市场月度简况

2.1.非保本理财产品

由于春节假期因素影响,2月理财产品发行数量较少。根据普益标准数据统计,2024年2月非保本理财产品发行2177只,同比减少14.6%,环比减少27.6%。2月份国有银行、股份制银行、城商行、农村金融机构、外资银行、理财子分别新发非保本理财产品58只、26只、512只、434只、36只和1111只。

从产品类型看,2024年2月净值型产品中,固定收益类、混合类和权益类、商品及金融衍生品类产品分别发行2066只、12只、23只和8只,2月在股市有所回暖的情况下,权益类理财产品有所增多。

从发行期限看,2024年2月,1个月以内的净值型产品发行数量占比9%,1-3个月净值型产品发行数量占比4%,3-6个月净值型产品发行数量占比30%,6-12个月净值型产品发行数量占比27%,1-3年净值型产品发行数量占比28%,3年以上净值型产品发行数量占比2%。2月期限为1个月以内的产品数量占比明显提升,共增加3%。

收益率方面,我们统计了净值型产品的平均业绩比较基准。2024年2月,1-3个月、3-6个月、6-12个月、1-3年、3年以上业绩比较基准均值分别为2.81%、3.04%、3.37%、3.61%、3.61%(由于2月1个月以内的产品均为相对收益型业绩比较基准产品,因此本月不统计);按产品类型划分,2024年2月,净值型理财产品发行的业绩比较基准均值分别为固定收益类3.33%、混合类3.90%。固定收益类产品业绩比较基准同比下降53BP,环比下降9BP,混合类产品业绩比较基准同比下降85BP,环比下降5BP。

2.2.理财子公司产品

截至2024年2月底,剔除从母行迁移至理财子公司的旧产品,统计由理财子公司新发的产品数量,2月理财子公司共发行1111只理财产品,其中固定收益类1100只,混合类7只,权益类2只,商品及金融衍生品类2只。

2024年2月理财子公司发行的净值型理财产品业绩比较基准,按产品种类和期限分,业绩比较基准为绝对数值型的固定收益类产品中3个月以内2.73%、3-6个月为2.91%、6-12个月为3.37%、1-3年为3.62%、3年以上为3.49%。

业绩比较基准为区间收益型的固定收益类产品中,以区间收益上下限均值看,3个月以内3.12%、3-6个月为3.06%、6-12个月为3.41%、1-3年为3.54%、3年以上为3.55%。总的来看,除期限在3个月以内的区间收益型固定收益类产品平均业绩比较基准小幅抬升外,其余期限类型平均业绩比较基准均有所下滑,且3年以上下滑较为显著。以区间收益下限均值看,3个月以内2.74%、3-6个月为2.90%、6-12个月为3.18%、1-3年为3.29%、3年以上为3.21%。

业绩比较基准为绝对数值型的混合类产品中1-3年为3.90%。业绩比较基准为区间收益型的混合类产品中,以区间收益上下限均值看,3个月以内为4.85%、3-6个月为3.75%、6-12个月为3.57%。以区间收益下限均值看,3个月以内为3.00%、3-6个月为3.00%、6-12个月为3.01%。

2.3.产品破净情况

根据普益标准数据,2024年2月出现破净的理财产品共2145只,占全市场存续产品数量的3.84%(上月为3.88%)。破净情况较上月继续改善。

根据产品类型来看,2024年2月破净的产品中,固定收益类产品1056只,混合类产品757只,权益类产品111只,商品及金融衍生品类产品221只,2月权益类和商品及金融衍生品类产品破净数量较上月增多。

根据发行机构类型来看,理财子公司发行的存续产品中共有1745只产品在2024年2月出现破净现象,城商行264只,农商行126只;股份制行8只;国有行出现破净情况的产品数量较少,为2只。

根据产品期限来看,2024年2月1个月以内、1-3个月、3-6个月、6-12个月、1-3年、3年以上和每日开放型产品出现破净情况的分别有41只、269只、122只、303只、1042只、271只、55只,出现破净情况的产品依旧集中在在1年(不含)-3年(含)。

2.4.产品跟踪——定期给付型理财产品

平安理财推出首只定期给付型理财产品——平安理财启明颐年定期给付三年1号。该产品通过定期给付的方式,在兼顾投资者追求长期理财稳健增值的同时,满足投资者日常现金流和消费的现实需求,创新性地为中长期封闭式理财产品的投资者提供了一种全新的理财体验。产品的定期支付机制安排,主要体现在支付频率、支付比例设定、支付条件、支付金额计算四个方面。

定期支付安排:产品存续满1年后,即从2025年2月25日起,按照每月0.3%给付比率进行现金分红,累计年度定期给付比率为3.6%,直至产品到期后再按照实际净值和投资者实际持有份额予以兑付。定期给付金额=本理财产品份额面值×成立日份额持有人份额数量×年度定期给付比率÷12。

定期给付的资金来源:管理人优先通过理财产品收益分配方式进行给付,若收益分配金额不足以给付当期定期给付金额,管理人计算差额并通过自动赎回相应差额等价的理财产品份额向投资者进行给付。

定期给付产品与目前发行的名称中包含“分红型”字样的理财产品(以下称分红型产品)存在以下几点差异:1)确定性:分红型产品根据市场情况决定是否分红,而该产品则是承诺每月以固定比例向投资者给付一定金额;2)支付资金来源:分红型产品是对理财产品的投资收益进行分配,即在产品单位净值大于1的条件下,产品管理人依据产品说明书约定的方式和时间,将理财产品的投资收益分配给产品持有人,而定期给付型产品是将理财产品的本金及投资收益进行分配,若产品收益不足以给付定期给付金额时,或将通过被动赎回的方式,将一定份额的本金用于定期给付。

目前国内资产管理行业有三类定期支付型产品,分别是定期支付型公募基金、定期支付型基金投顾组合以及定期支付型理财产品。定期支付型公募基金在2013-2014年发行了6只,以债券策略为主,其中规模最大的是交银施罗德定期支付双息平衡混合基金,年化现金支付比率为6%。

平安理财启明颐年定期给付三年1号为固定收益类产品,运作模式为封闭式,产品风险等级为PR2,产品业绩比较基准为3.65%。产品投资于固定收益类资产比例不低于80%,其中投资于非标准化债权类资产的比例不超过49%,投资于权益类资产的比例不高于20%。费用方面,固定管理费0.15%/年,托管费0.03%/年,销售服务费0.2%/年。

3.风险提示

本报告部分数据基于数据供应商,可能为市场不完全统计数据,旨在反应市场趋势而非准确数量,所载任何意见及推测仅反映于本报告发布当日的判断。

理财产品业绩比较基准及过往业绩并不预示其未来表现,亦不构成投资建议,不代表推介。

本文来自作者[一只凝冬呀]投稿,不代表娱乐盟立场,如若转载,请注明出处:https://ylmeng.com/luyoumeishi/202412-22385.html

评论列表(4条)

我是娱乐盟的签约作者“一只凝冬呀”!

希望本篇文章《【银行理财】现管类理财收益进入1字头——银行理财产品周数据(【银行理财】首只定期支付型理财产品上市,注重现金流规划——2024年2月银行理财市场月报)》能对你有所帮助!

本站[娱乐盟]内容主要涵盖:国足,欧洲杯,世界杯,篮球,欧冠,亚冠,英超,足球,综合体育

本文概览:...